Έχετε ποτέ προσπαθήσει να ελέγξετε σε ποια φάση βρίσκεται η αξίωσή σας; Συχνά απαιτούνται αρκετές κλήσεις, μερικά μηνύματα ηλεκτρονικού ταχυδρομείου ή ακόμα και να επισκεφθείτε κάποιον διαμεσολαβητή για να σας δώσει πληροφορίες σχετικά με την υπόθεσή σας. Το κενό του διαδικτύου οδηγεί σε χαμηλότερα ποσοστά ικανοποίησης των πελατών.

Σήμερα, σχεδόν το 61% των πελατών προτιμούν να παρακολουθούν τις υποθέσεις τους με ψηφιακά εργαλεία.

Υπάρχουν ασφαλιστικές εταιρείες που έχουν κάνει σημαντικές κινήσεις για την ψηφιοποίησή τους, ωστόσο οι περισσότερες βρίσκονται ακόμα πολύ πίσω. Και το χάσμα μεταξύ των σύγχρονων ασφαλιστικών εταιρειών και των παραδοσιακών μεγεθύνεται.

Το disruption που προκαλείται από την Haven Life είναι ένα εξαιρετικό παράδειγμα. Η Εταιρεία μείωσε κατακόρυφα το χρόνο που χρειαζόταν για να διαχειριστεί τις αιτήσεις και από 1-2 εβδομάδες – ανάλογα με την υπόθεση – κατάφερε να τις διεκπεραιώνει σε 20 λεπτά μέσω του ηλεκτρονικού ερωτηματολογίου στην ιστοσελίδα της.

Το 2016, οι ασφαλιστικές δαπάνησαν περίπου 187,3 δισεκατομμύρια δολάρια στο IT, ποσό που αντιπροσωπεύει το 25,7% του συνόλου των δαπανών των χρηματοοικονομικών υπηρεσιών.

Το σύνολο, ωστόσο, εξακολουθεί να είναι αρκετά χαμηλό με την πολυπλοκότητα του παλαιού συστήματος να επιβραδύνει την καινοτομία στην αγορά. Σύμφωνα με την McKinsey, εννέα από τις δέκα ασφαλιστικές εταιρείες δηλώνουν ότι το λογισμικό που χρησιμοποιούν και η υποδομή παλαιού τύπου είναι τα βασικά εμπόδια για την ψηφιοποίηση. Για αυτό και η ασφαλιστική βιομηχανία – η οποία στις ΗΠΑ αντιπροσωπεύει 1,2 τρισεκατομμύρια δολάρια – πρέπει να αλλάξει επειγόντως τον τρόπο με τον οποίο λειτουργεί και αναπτύσσεται. Είναι σαφές ότι η αποστολή make-insurance-great-again εξαρτάται σε μεγάλο βαθμό από το ποιες τεχνολογίες θα υιοθετηθούν.

Ο Mike de Waal, Πρόεδρος και Ιδρυτής της Global IQX, εξηγεί πως «ο εκσυγχρονισμός της παλιάς τεχνολογίας και η μεταβολή των επιχειρηματικών μοντέλων (νέες πλατφόρμες και peer-to-peer εταιρείες) καθόρισαν τα τελευταία δύο χρόνια την αγορά. Θα δούμε ότι θα συνεχίσει επίσης να γίνεται, καθώς περισσότερες εταιρείες θα υιοθετούν ψηφιακές στρατηγικές. Ο καταιγισμός καινοτομιών και η κατανόηση του πώς μπορεί να χρησιμοποιηθεί για να δημιουργηθεί ένα ανταγωνιστικό πλεονέκτημα – πολύ γρήγορα – μπορεί να είναι δύσκολο εγχείρημα. Ωστόσο, οι δυνάμεις αυτές θα πρέπει να θεωρηθούν από τις εταιρείες ως αναγκαίος καταλύτης για τη ριζική αλλαγή που θα οδηγήσει στην ανάπτυξη.

Οι παραδοσιακοί παίκτες αναζητούν τον πιο σύντομο δρόμο για τη μετάβαση στην ψηφιακή εποχή και κάποιες εταιρείες κάνουν εσωτερικές αλλαγές υποστηρίζοντας startups ή δημιουργώντας καινοτόμα εργαστήρια.

Τα κύρια προβλήματα που πρέπει να αντιμετωπιστούν είναι:

– Οι εσωτερικές διαδικασίες των ασφαλιστικών εταιρειών είναι συχνά υπερβολικά περίπλοκες. Υπολογίζεται ότι μπορούν να αυτοματοποιηθούν σχεδόν 1 εκατομμύριο ασφαλιστικές εργασίες στις ΗΠΑ. Η McKinsey ισχυρίζεται ότι η αυτοματοποίηση και η ψηφιοποίηση καθορίζουν τη δυναμική της βιομηχανίας. Οι επιχειρήσεις μπορούν να μειώσουν κατά 40% τα κόστη τους, αυτοματοποιώντας έως και το 30% των εργασιών τους.

– Οι ασφαλισμένοι δεν είναι ικανοποιημένοι με τους παρόχους υπηρεσιών τους. Μελέτες της Morgan Stanley και της BCG αναφέρουν ότι οι ασφαλιστικές εταιρείες τείνουν να παρέχουν κακή εμπειρία στον πελάτη. Περίπου το 60% των ασφαλιστικών πελατών παγκοσμίως δεν είναι ικανοποιημένοι με τους παρόχους υπηρεσιών τους και σχεδόν το 50% των ασφαλιστικών πελατών σκέφτονται να στραφούν σε εταιρείες με άλλα μοντέλα.

– Οι νέοι προτιμούν ό,τι είναι εξελιγμένο τεχνολογικά. Σύμφωνα με την Accenture, μόνο το 2% των Αμερικανών με πανεπιστημιακή εκπαίδευση σκέφτονται να εισέλθουν στη βιομηχανία. Ταυτόχρονα οι εταιρείες συχνά δεν διαθέτουν υπαλλήλους που έχουν την ικανότητα και την κατάρτιση να προσαρμοστούν στις αλλαγές, πόσο μάλλον να τις δημιουργήσουν.

Αυτά είναι λοιπόν τα προβλήματα. Πώς θα τα αντιμετωπίσει η βιομηχανία; Μέσα από ευκαιρίες που θα αξιοποιήσει για να μεταβεί από το παραδοσιακό μοντέλο σε καινοτόμο insurtech εταιρεία.

1. Αυτοματισμός στη διαδικασία ροής των ασφαλιστικών εργασιών

Οι χειρόγραφες ειδοποιήσεις, η έντυπη παρακολούθηση διαδικασιών και το underwriting είναι συνήθως βαρετά. Ο αυτοματισμός επιτρέπει στις εταιρείες να μειώσουν το κόστος που δαπανάται για την καθημερινή εργασία και να προσανατολίσουν σε άλλα καθήκοντα ορισμένους υπαλλήλους πλήρους απασχόλησης. Ένα παράδειγμα περιορισμού κόστους είναι η αυτοματοποίηση του υπολογισμού των πληρωμών στη Fukoku Mutual Life Insurance. Η Εταιρεία αντικατέστησε 34 υπαλλήλους με τεχνολογία AI και τώρα αναμένει αύξηση της παραγωγικότητας κατά 30%. Εκτιμάται ότι θα εξοικονομήσει περίπου 1,25 εκατομμύρια δολάρια κατά το πρώτο έτος χρήσης της τεχνολογίας Τεχνητής Νοημοσύνης (AI).

Ο Mitchell Sharp, Επικεφαλής Μάρκετινγκ στο Insurance Shop αναφέρει ότι «το Insurance Shop αφού ανέλυσε τη ροή εργασιών των διαδικασιών του υλοποιεί διαδικασία αυτοματισμού ροής εργασιών που εκτιμούμε ότι θα βελτιώσει την αποτελεσματικότητα του κατά 40%. Αυτό θα δώσει στο τμήμα εξυπηρέτησης πελατών περισσότερο χρόνο για να εστιάσει στις πραγματικές ανάγκες των ασφαλισμένων μας».

Η άλλη πλευρά του προβλήματος είναι η εισερχόμενη αλληλογραφία και η τεκμηρίωση. Κάθε μέρα όλα τα χρηματοπιστωτικά ιδρύματα επεξεργάζονται και συγκεντρώνουν χιλιάδες αρχεία σε χαρτί. Αυτός δεν είναι ο καλύτερος τρόπος αποθήκευσης, επεξεργασίας και ανταλλαγής πληροφοριών. Και σίγουρα δεν συμβάλλει και στην προστασία του περιβάλλοντος.

Αν τα αρχεία ψηφιοποιηθούν, αναλυθούν και αποθηκευτούν σε cloud, τα έγγραφα μπορούν να αναθεωρηθούν και να απορριφθούν αυτόματα σε περίπτωση ασυνεπών πληροφοριών ή σφαλμάτων, γεγονός που επιτρέπει στο ασφαλιστικό προσωπικό να ασχολείται μόνο με συνεπείς και σωστές πληροφορίες. Με αλγόριθμους αναγνώρισης εικόνων και κειμένων, τα ψηφιοποιημένα αρχεία γίνονται πολύτιμα περιουσιακά στοιχεία που καταγράφουν μία «ιστορία» όσον αφορά τους πελάτες σας.

2. Μηχανική εκμάθηση στην ασφάλιση: Αυτοματισμός στη διαδικασία των αξιώσεων

Η Τεχνητή Νοημοσύνη αλλάζει και τη διαχείριση αξιώσεων. Ρωτήστε τον εαυτό σας για το χρονικό διάστημα που χρειάζεται η υπηρεσία σας να απαντήσει σε αιτήσεις για αποζημίωση.

Υπάρχουν πολλά θέματα με ποικίλα πεδία: σπασμένο δάκτυλο, μεγάλο αυτοκινητιστικό ατύχημα, πυρκαγιά σε πολυτελή οικία ή σημαντική γεωργική απαίτηση από ένα μεγάλο εταιρικό πελάτη. Ας υποθέσουμε ότι υπάρχουν χιλιάδες στρέμματα στις ΗΠΑ που έχουν σπαρθεί με καλλιέργειες. Πόσο καιρό θα χρειάζονταν οι εργαζόμενοι για να συλλέξουν και να επεξεργαστούν όλα τα δεδομένα που απαιτούνται για τις αποζημιώσεις; Πολύς. Ωστόσο, υπάρχει ένας τρόπος για να μειωθεί ο χρόνος και το κόστος αυτής της καταγραφής χρησιμοποιώντας την AI. Οι αλγόριθμοι μηχανικής μάθησης μπορούν να υπολογίσουν τη ζημιά χρησιμοποιώντας δορυφορικές εικόνες ή εικόνες από drones. Και αυτό εφαρμόζεται σε πολλούς τομείς. Η State Farm λόγου χάρη έχει την εφαρμογή Pocket Agent. Ο πελάτης μπορεί να στείλει την εικόνα του οχήματος μετά από ένα ατύχημα και η αξίωση θα υποβληθεί χωρίς να χάσει χρόνο.

3. Επαναπροσδιορισμός του παραδοσιακού συμβολαίου και της αξίωσης

Εκτός από την αυτοματοποίηση που βασίζεται στην Τεχνητή Νοημοσύνη, η διαχείριση απαιτήσεων επηρεάζεται από ένα ευρύτερο φάσμα λύσεων λογισμικού.

Η διαχείριση των απαιτήσεων είναι μια κρίσιμη επιχειρηματική διαδικασία οποιασδήποτε ασφαλιστικής εταιρείας, η οποία ξεκινά με καταχώριση απαιτήσεων και λήγει με πληρωμές στον ασφαλισμένο. Το λογισμικό διαχείρισης απαιτήσεων μειώνει τη χειρωνακτική εργασία και τις πολλές αλληλεπιδράσεις των εργαζομένων. Οι πελάτες χρειάζονται λιγότερο χρόνο για να παρακολουθήσουν την πορεία του χειρισμού των απαιτήσεων και η εταιρεία μειώνει το κόστος εργασίας μέσω αυτοματισμού. Δείτε τι μπορεί να κάνει μια ασφαλιστική εταιρεία που δραστηριοποιείται στον τομέα της υγείας:

– Να αυτοματοποιήσει με το λογισμικό διαχείρισης απαιτήσεων την ανταλλαγή πληροφοριών μεταξύ συστημάτων ασφάλισης και παρόχων υγειονομικής περίθαλψης.

– Αν η εταιρεία συνεργάζεται με εταιρείες που εξακολουθούν να δουλεύουν με έγγραφα βελτιώνεται με αλγόριθμους αναγνώρισης εικόνων που ψηφιοποιούν τα έγγραφα.

– Να υπολογίσει το σύστημα την κάλυψη και την πληρωμή για κάθε απαίτηση.

– Να επεξεργάζεται ηλεκτρονικά τις διεκδικήσεις και να τις ελέγχει σε σύστημα ανίχνευσης απάτης.

– Μόλις εγκριθούν οι απαιτήσεις, οι ασφαλιστές να λαμβάνουν τις πληρωμές τους.

4. Το ΙοΤ και τα Social Media φτιάχνουν προσωποποιημένα προϊόντα

Σήμερα, οι έξυπνες συσκευές και τα κοινωνικά μέσα δικτύωσης έχουν μεγάλο όγκο προσωπικών δεδομένων. Και αυτό ωφελεί και τις 2 πλευρές. Οι καταναλωτές μπορούν να αποκτήσουν ασφάλιστρα με χαμηλότερο κόστος ή καλύτερη κάλυψη και εξαιρετικά εξατομικευμένες υπηρεσίες. Μελέτη των Morgan Stanley και BCG δείχνει ότι ένα τέτοιο μοντέλο είναι βιώσιμο – οι πελάτες είναι έτοιμοι να μοιραστούν τα προσωπικά τους δεδομένα για να αποκτήσουν φθηνότερη κάλυψη κινδύνου. Ένας ασφαλιστής μπορεί να εξετάσει ένα ευρύ φάσμα των εξαιρετικά εξατομικευμένων αρχείων. Οι συνδεδεμένες συσκευές παρέχουν βαθιά γνώση της φυσικής κατάστασης του πελάτη, όπως η πίεση του αίματος, η θερμοκρασία, ο παλμός. Τώρα, ο ασφαλιστής μπορεί ακόμη να διερευνήσει τα πρότυπα του τρόπου ζωής του πελάτη, όπως ο αριθμός των βημάτων ανά ημέρα ή πόσο συχνά και πόσο καιρό χρειάζεται κάποιος να βουρτσίσει τα δόντια του. Τα δεδομένα κοινωνικών μέσων όπως το Facebook, το Twitter ή άλλα δίκτυα θα μπορούσαν επίσης να είναι χρήσιμα και είναι διαθέσιμα σε πραγματικό χρόνο, γεγονός που παρέχει πρόσθετη αξία για τις ασφαλιστικές εταιρείες.

Στην περίπτωση της Beam βλέπουμε ένα σχετικό παράδειγμα. Η Εταιρεία χρησιμοποιεί τεχνολογία IoT για να προσφέρει οδοντιατρική ασφάλιση. Μια έξυπνη οδοντόβουρτσα παρακολουθεί πόσο καλά οι πελάτες φροντίζουν τα δόντια τους. Στη συνέχεια, η Εταιρεία παρέχει ένα εξατομικευμένο σχέδιο ασφάλισης βασισμένο στα δεδομένα που έχει καταγράψει. Η Εταιρεία ισχυρίζεται ότι μπορεί να προσφέρει έως και 25% χαμηλότερα ασφάλιστρα σε σύγκριση με τους ανταγωνιστές.

5. Τηλεματική: Πώς θα βελτιωθεί η διαχείριση των κινδύνων στο αυτοκίνητο

Η τηλεματική στο αυτοκίνητο λειτουργεί σαν «μαύρο κουτί». Τα τηλεματικά κιβώτια τοποθετούνται στα αυτοκίνητα και περιλαμβάνουν GPS, αισθητήρες κίνησης, κάρτα SIM και λογισμικό ανάλυσης δεδομένων. Το τηλεματικό κιβώτιο παρακολουθεί την ταχύτητα, την τοποθεσία, το χρόνο, καταγράφει δεδομένα σύγκρουσης, αποστάσεις οδήγησης, διαλείμματα και άλλες πληροφορίες οδήγησης.

Το σύστημα επεξεργάζεται πληροφορίες που συλλέγει και μεταδίδει μέσω του διαδικτύου στην ασφαλιστική εταιρεία για περαιτέρω ανάλυση. Στη συνέχεια, τα analytics οδήγησης προστίθενται στον προσωπικό λογαριασμό του πελάτη.

Με την παρακολούθηση της συμπεριφοράς των οδηγών, οι ασφαλιστές μπορούν να σχεδιάσουν εξατομικευμένες υπηρεσίες και να βελτιώσουν τη διαχείριση ρίσκου. Για παράδειγμα, μια εταιρεία μπορεί να αυξήσει τις χρεώσεις στους ανεύθυνους οδηγούς, να επιβραβεύσει τους πελάτες που οδηγούν με ασφάλεια και να ενημερώσει την αστυνομία σε περίπτωση ατυχήματος. Η υιοθέτηση τηλεματικής επιτρέπει τη χρήση μοντέλων όπως:

- ασφάλιση βασιζόμενη στη χρήση (UBI)

- pay-as-you-drive (PAYD)

- pay-how-you-drive (PHYD)

Και έχουμε ήδη δει πετυχημένα εγχειρήματα. Στο Ηνωμένο Βασίλειο, η O2, σχεδιάζει εξατομικευμένη ασφάλιση στον κλάδο αυτοκινήτου, όσο πιο υπεύθυνος είναι ο οδηγός τόσο λιγότερα ασφάλιστρα καταβάλλει. Οι συνήθειες οδήγησης παρακολουθούνται από ειδική συσκευή και οι χρήστες μπορούν να ελέγχουν τις βαθμολογίες τους μέσω εφαρμογής για κινητά τηλέφωνα. Η εφαρμογή O2 συμβουλεύει επίσης τους πελάτες για το πώς μπορούν να βελτιώσουν την οδήγησή τους.

6. Ασφάλιση συνεργατικής οικονομίας (P2P Insurance)

Η ασφάλιση συνεργατικής οικονομίας ή κατά τον αγγλικό όρο η Peer-to-Peer insurance (P2P) είναι ένα από τα μοντέλα που έχουν «διαταράξει» σε μεγάλο βαθμό την ασφαλιστική βιομηχανία, κερδίζοντας γρήγορα μεγάλη δημοτικότητα. Το μοντέλο στηρίζεται στο ότι το δίκτυο ατόμων που ασφαλίζεται συμφωνεί να καλύψει παρόμοιους κινδύνους δημιουργώντας μια ενιαία ομάδα χρηματοδότησης. Το μοντέλο P2P δεν απαιτεί παραδοσιακούς μεσάζοντες – ασφαλιστικές εταιρείες.

Στο τέλος κάθε περιόδου κάλυψης, επιστρέφονται τα διαθέσιμα χρήματα. Με αυτό τον τρόπο, οι πελάτες ελαχιστοποιούν το κόστος και μετριάζουν τις συγκρούσεις απαιτήσεων. Ωστόσο, το μοντέλο έχει αρκετά μειονεκτήματα – όπως ζητήματα στην ανίχνευση απάτης, ηθικές πτυχές, δυσκολίες στην επίτευξη συναίνεσης και έλλειψη εμπιστοσύνης.

Η ασφάλεια P2P έχει καταφέρει να υπερκεράσει 3 βασικά ασφαλιστικά σημεία:

– Ασφαλιστική διανομή: Για παράδειγμα, η Friendsurance είναι μια startup που συνδέει μικρές ομάδες ανθρώπων (10-16 ασφαλισμένους) μέσω μιας εφαρμογής για κινητά. Εάν ο κίνδυνος επέλθει ο ασφαλισμένος το δηλώνει μόνος του και αποζημιώνεται. Μόλις λήξει η σύμβαση, οι πελάτες λαμβάνουν προκαθορισμένη επιστροφή χρημάτων από τους πόρους που έχουν παραμείνει στο ταμείο. Η εν λόγω εταιρεία επικεντρώνεται σε μικρούς κινδύνους που σχετίζονται με την ιδιοκτησία (π.χ. σπασμένο παράθυρο σε ένα σπίτι).

– Ασφαλιστική εταιρεία: Ένα καλό παράδειγμα ασφαλιστικής P2P είναι η Besurance. Η Εταιρεία είναι μια πλατφόρμα διαμοιρασμού κινδύνων που ομαδοποιεί τους ασφαλισμένους βάσει των ομοιοτήτων στο ρίσκο. Οι αξιώσεις αξιολογούνται και εγκρίνονται από μέλη της κοινότητας.

– Αυτο-διοίκηση: Ένα παράδειγμα αυτοδιοικούμενης ασφαλιστικής οργάνωσης είναι η Teambrella. Η Teambrella έχει ασφαλιστική πλατφόρμα βασισμένη σε Blockchain. Είναι ένα κανονικό δίκτυο P2P, αλλά τροφοδοτείται από Blockchain. Για τις απαιτήσεις και τη διαχείριση πολιτικής, η Εταιρεία χρησιμοποιεί τα έξυπνα συμβόλαια της Ethereum. Επιτρέπουν τη διαφάνεια και την αυτορύθμιση. Οι συμμετέχοντες συζητούν κάθε αξίωση και ψηφοφορία για να δώσουν συναίνεση σχετικά με την κάλυψη των απαιτήσεων. Εάν η απαίτηση εγκριθεί, κάθε συμμετέχων μοιράζεται ένα μέρος των ασφαλίστρων με έναν ζημιωθέντα.

7. Το ασφαλιστικό Blockchain αλλάζει την αντασφάλιση

Η εφαρμογή Blockchain αναμένεται να περιορίσει κατά 5-10 δισ. δολάρια το κόστος των αντασφαλιστών παγκοσμίως, σύμφωνα με την PwC. Τα σημαντικότερα οφέλη για τα ενδιαφερόμενα μέρη είναι η μείωση του χρόνου ελέγχου της ζημιάς, η εξάλειψη των σφαλμάτων και η ελαχιστοποίηση των κινδύνων. Χρησιμοποιώντας το Blockchain, ο αντασφαλιστής δεν θα χρειαστεί να αλληλεπιδράσει με τον ασφαλιστή για να αποκτήσει δεδομένα που παρέχει ο πελάτης. Για παράδειγμα, πρέπει να επαληθεύσετε πολλά ασφαλισμένα συμβάντα για μια σύμβαση αντασφάλισης στον κλάδο υγείας. Αν όλα τα μέρη συνδέονται με έξυπνες συμβάσεις, ο αντασφαλιστής θα έχει τη δυνατότητα άμεσης πρόσβασης στα δεδομένα υγείας του πελάτη.

Μια άλλη καλή ιδέα είναι η αποτροπή της απώλειας πρόσβασης του αντασφαλιστή. Το βασικό πρόβλημα εδώ είναι η μεταβλητότητα των ζημιών σε διάφορα στάδια της διεκπεραίωσης των απαιτήσεων εξαιτίας της πολύπλοκης επεξεργασίας της τεκμηρίωσης. Το Blockchain επιλύει το ζήτημα καταγράφοντας το ιστορικό εκτιμήσεων ζημιών για κάθε σύμβαση. Επιτρέπει την καλύτερη παρακολούθηση της ευθύνης και την επίλυση διαφορών.

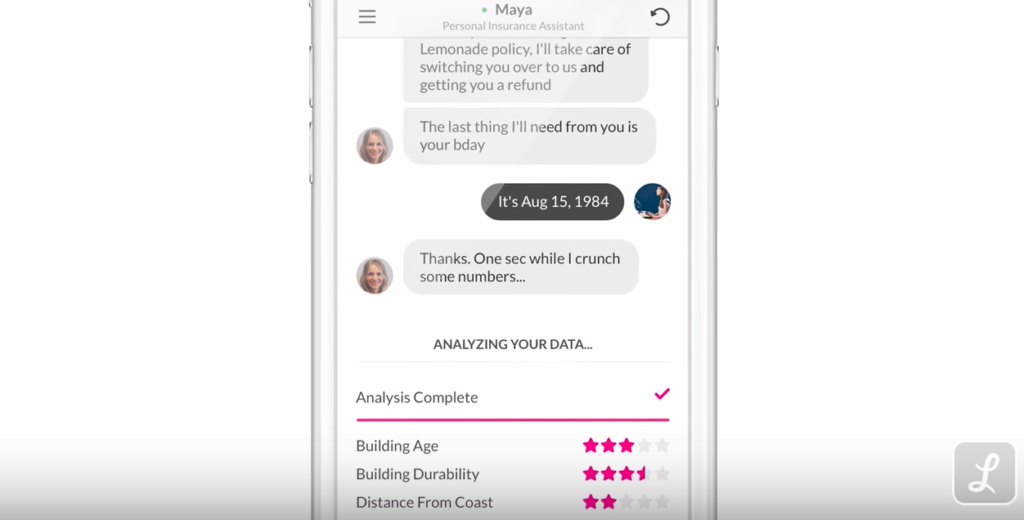

8. Chatbots και ψηφιακοί σύμβουλοι

Κάθε χρόνο, οι ασφαλιστικοί πράκτορες ξοδεύουν χιλιάδες ώρες σε εργασίες όπως να υποστηρίξουν τους πελάτες τους, να δώσουν τυποποιημένες πληροφορίες ή να κάνουν αιτήσεις. Τα chatbots, εργαλεία αναφορών, οι τεχνολογίες έξυπνων συσκευών και οι αλγόριθμοι αναγνώρισης φωνής μπορούν εύκολα να αυτοματοποιήσουν αυτές τις διαδικασίες. Τα Chatbots μπορεί να λειτουργήσουν αποτελεσματικά ως ένα μεγάλο κέντρο εξυπηρέτησης πελατών και να μειώσουν δραστικά τις δαπάνες υποστήριξης πελατών και πωλήσεων. Ορισμένοι φορείς ασφάλισης των ΗΠΑ έχουν ήδη υιοθετήσει τέτοιες τεχνολογίες. Στον Καναδά, η Excalibur Insurance με έδρα το Οντάριο έχει χρησιμοποιήσει chatbots τα οποία είναι διαθέσιμα 24 ώρες το εικοσιτετράωρο ή 7 ημέρες την εβδομάδα μέσω ενός δικτυακού τόπου ή του Facebook. Αυτό το σύστημα αποτέλεσε για την Εταιρεία την εναλλακτική στις τηλεφωνικές κλήσεις, καθώς το 70% των κλήσεων που εκκρεμούσαν έκλειναν. Επίσης, τα έξυπνα συστήματα μπορούν να στέλνουν ειδοποιήσεις ανανέωσης, να αναθέτουν εργασίες σε πράκτορες και να χτίζουν ζεστές σχέσεις στέλνοντας χαιρετισμούς και ειδικές προσφορές στους πελάτες.

9. To API στην ασφάλιση «πέρασμα» για την καινοτομία

Οι πελάτες απαιτούν ευέλικτη και καινοτόμο εμπειρία. Σύμφωνα με την IBM, το 41% των ασφαλισμένων εγκαταλείπουν την ασφαλιστική τους εταιρεία επειδή δεν ανταποκρίνεται στις ανάγκες τους.

Η χρήση των API (διασυνδέσεις προγραμματισμού εφαρμογών) στην ασφάλιση έρχεται να λύσει αυτή την έλλειψη ευελιξίας των ασφαλιστικών καθώς μπορούν να μοιράζονται πληροφορίες και υπηρεσίες με τρίτους. Οι εταιρείες έχουν την ευκαιρία να βελτιώσουν τη σχέση τους με τον πελάτη, να δημιουργήσουν νέα ψηφιακά προϊόντα, να αυξήσουν τις πωλήσεις τους και να δοκιμάσουν νέα επιχειρηματικά μοντέλα.

Για παράδειγμα, μια ασφαλιστική εταιρεία με δικό της API μπορεί να εισέλθει στην ασφαλιστική αγορά ταξιδιών μέσω διαδικτύου και να ενισχύσει τις πωλήσεις μέσω της συνεργασίας με online γραφεία ταξιδιών όπως το Booking.com ή το Travelocity και μέσω υπηρεσιών cross-selling στους ταξιδιώτες απευθείας από την ιστοσελίδα των συνεργατών της.

Επιπλέον, τα API τρίτων χρηστών χρησιμοποιούνται από τις ασφαλιστικές εταιρείες για τον έλεγχο των δεδομένων των πελατών προκειμένου να αποφευχθεί η απάτη.

Ακολουθούν ορισμένα παραδείγματα API ασφάλισης και API που μπορούν να χρησιμοποιηθούν από τους ασφαλιστές:

AXA Insurance: Το 2017, η AXA Insurance ξεκίνησε το δικό της API, το οποίο βοηθά την εταιρεία να χρησιμοποιήσει την πρωτοποριακή στρατηγική Insurance-as-a-Service στην περιοχή της Ασίας. Το AXA API ενσωματώνεται εύκολα σε ιστοσελίδες και εφαρμογές ηλεκτρονικού εμπορίου. Η τεχνολογία παρέχει πρόσβαση σε ασφαλιστικές υπηρεσίες σε πραγματικό χρόνο, συμπεριλαμβανομένης της προσφοράς, της διαχείρισης πολιτικής και των ασφαλιστικών προσφορών σε τομείς κατοικίας, ταξιδιού και αυτοκινήτων. Οι ασφαλιστικές σχεδιάζουν να εισαγάγουν το API τους στους τομείς της υγείας και της ζωής στο εγγύς μέλλον.

Lemonade: Το δημόσιο API τής επιτρέπει την ενοποίηση με ποικιλία εφαρμογών iOS / Android και ιστότοπους. Το Public Lemonade API παρέχει σε έναν προγραμματιστή προϊόντα, προσφορές, λειτουργίες πληρωμής, καθώς και chatbot.

NAIC: Το NAIC Registry είναι ένα δημόσιο ασφαλιστικό API το οποίο αυτοματοποιεί αναφορές από τη ρυθμιστική αρχή και επιτρέπει την εξαγωγή στοιχείων και την αποθήκευση δεδομένων στο Σύστημα Αναφοράς Fraud Online.

10. Το λογισμικό ανίχνευσης απάτης ασφαλίζει τη βιομηχανία σε νέο επίπεδο

Η απάτη είναι ένα ζήτημα που ταλανίζει την αγορά. Σύμφωνα με το Coalition Against Insurance Fraud οι ασφαλιστικές στις ΗΠΑ χάνουν τουλάχιστον 80 δισεκατομμύρια δολάρια ετησίως. Κατά μέσο όρο, το 5%-10% των αποζημιώσεων είναι απάτες στη Βόρεια Αμερική. Οι τεχνολογίες cloud και κινητών τηλεφώνων μπορούν να βοηθήσουν τους ασφαλιστικούς πράκτορες ώστε να έχουν σε πραγματικό χρόνο ενημέρωση για την αντιμετώπιση διπλών αξιώσεων, φουσκωμένων αξιώσεων, πλαστών αποδείξεων, ψεύτικων εξαρτημένων μελών της οικογένειας, κ.ά. Για παράδειγμα, ένας πελάτης διεκδικεί πληρωμή για την απώλεια του ματιού του δύο φορές ή προσπαθεί να επωφεληθεί από την ίδια πυρκαγιά ιδιοκτησίας με πλαστά έγγραφα με αλλαγή ημερομηνίας. Το σύστημα θα συγκρίνει τα δεδομένα απαιτήσεων με τη βάση δεδομένων και θα εντοπίσει την απάτη. Αυτό θα μειώσει το κόστος αυξάνοντας την επιχειρησιακή ταχύτητα.

Για παράδειγμα, η Shift Technology προσφέρει ολοκληρωμένες ασφαλιστικές λύσεις σε αναλυτές απάτης. Η λύση τεχνολογίας Shift υπερβαίνει την παραδοσιακή βαθμολογία αξιώσεων βάσει ανάλυσης πιθανότητας. Επιπρόσθετα, παρέχει στους χρήστες των επιχειρήσεων αναλυτικά στοιχεία υποδεικνύοντας τους λόγους για τους οποίους η αξίωση φαίνεται ύποπτη. Σύμφωνα με την τεχνολογία Shift, το εργαλείο λογισμικού τους επιδεικνύει 250% υψηλότερο ποσοστό ταυτοποίησης απάτης από το μέσο όρο της αγοράς.

11. Η ασφαλιστική αγορά φέρνει τη διανομή προϊόντων στο διαδικτυακό χώρο

Ο ιστός έκανε τους ανθρώπους πιο ενημερωμένους για τις προσφορές στην αγορά και σήμερα ο καθένας μπορεί εύκολα να συγκρίνει τα προϊόντα, να δει κριτικές ή να βρει ειδικά προϊόντα που να ταιριάζουν με τις προσωπικές τους απαιτήσεις. Οι ασφαλιστικές πλατφόρμες αγορών όπως το Insurify, το Cover Hound και το Friendsurance επαναπροσδιορίζουν ενεργά τα μοντέλα διανομής. Ενώ οι πελάτες μπορούν να αποκτήσουν μεγαλύτερη εξειδίκευση σχετικά με αυτό που αναζητούν, οι πάροχοι υπηρεσιών αποκτούν μεγαλύτερη προβολή εάν συμμορφώνονται με τη ζήτηση. Αυτές οι αγορές βοηθούν τους ασφαλιστές να μειώσουν το κόστος διανομής και, παράλληλα, να φέρουν ακόμα πιο καλά στοχευμένους πελάτες. Ο Nick Braun, ιδρυτής του PetInsuranceQuotes.com, λέει ότι «η μεγαλύτερη αλλαγή που βλέπουμε είναι πως το κινητό αλλάζει το online comparison shopping. Οι ασφαλιστικές αγορές κατοικίδιων ζώων γίνονται όλο και πιο δημοφιλείς. Αυτή η τάση θα αναγκάσει τους παρόχους να δημιουργήσουν online quoting και API, ώστε να μπορούν να προσεγγίσουν και να εξυπηρετήσουν αυτό το νέο ακροατήριο».

Τι πρέπει να αναμένει η ασφαλιστική βιομηχανία;

Οι ψηφιακές τεχνολογίες φέρνουν πολλές νέες τάσεις που διαταράσσουν την ασφαλιστική βιομηχανία και εστιάζουν στην εξατομίκευση, σε πλατφόρμες, σε αυτοματοποίηση και σε εκτιμήσεις βάσει πραγματικού χρόνο. Ποιες είναι οι ποιο σημαντικές επιπτώσεις:

– Μείωση κόστους: Ένας ψηφιακός ασφαλιστής αποκτά ισχυρά ανταγωνιστικά πλεονεκτήματα έναντι των παραδοσιακών. Σύμφωνα με την BCG, το disruption επιτρέπει την περικοπή έως και 10% των ασφαλίστρων και 8% των δαπανών για απαιτήσεις. Η στροφή προς το web επιτρέπει τη μείωση του κόστους διανομής και την επίτευξη καλύτερης επικοινωνίας με τους πελάτες μέσω κοινωνικών μέσων, ηλεκτρονικών μηνυμάτων, εφαρμογών για κινητά κ.λπ.

– Ακριβέστερη αξιολόγηση κινδύνου: Το ψηφιακό επιχειρηματικό μοντέλο επιτρέπει καλύτερη αξιολόγηση κινδύνου και μερικές φορές βοηθά στην πρόληψη συμβάντων μέσω ψηφιακών βοηθών στην οδήγηση ή gadgets που παρακολουθούν την υγεία μας κ.λπ.

– Καλύτερη εμπειρία πελατών: Η χρήση API – ενοποιημένων εφαρμογών για κινητά και κοινωνικών δικτύων – επιτρέπει την καλύτερη κατανόηση του πελάτη και εξασφαλίζει διαθεσιμότητα 24 ώρες το 24ωρο.

– Αποφάσεις βάσει δεδομένων: Η ασφάλιση είναι μια επιχείρηση με βάση δεδομένα που θα πρέπει να εξετάζει πολλούς παράγοντες σχετικά με τους πελάτες και να βασίζεται σε στατιστικά στοιχεία. Ωστόσο, ο κλάδος εξακολουθεί να εκμεταλλεύεται ιστορικά στοιχεία παρά δεδομένα σε πραγματικό χρόνο.

Ιδέες για Ασφαλιστικές Εφαρμογές

Η ασφαλιστική βιομηχανία αναζητά ανθρώπους με τεχνολογικά ταλέντα καθώς η αυτοματοποίηση έχει ήδη γίνει πραγματικότητα στην ασφάλιση. Τα AI, IoT, Blockchain, API, wearables και Telematics είναι αναδυόμενες τεχνολογικές τάσεις που πρέπει να ληφθούν υπόψη από όσες εταιρείες θέλουν να παραμείνουν ηγετικές δυνάμεις και να βρίσκονται μπροστά από τον ανταγωνισμό.

Πηγή: altexsoft.com, Ασφαλιστικό Marketing Ιουλίου-Αυγούστου 2019

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Αναγκαία για τους επαγγελματίες η βαθύτερη Ψηφιακή επάρκεια και η ενσυναίσθηση

NN - Ιδιωτική ασφάλιση: Σύγχρονη επιλογή καριέρας για τη νέα γενιά

Favikon: Ο Ν. Γεωργόπουλος στη λίστα των κορυφαίων 200 παγκοσμίως

4 δεξιότητες - “κλειδί” για τους νέους στην ασφάλιση

Δεξιότητες, τεχνητή νοημοσύνη και η πρόκληση της Gen Z

Η εποχή των υβριδικών δεξιοτήτων και της Gen Z