Eίκοσι χρόνια αφότου ο Τυφώνας Κατρίνα έπληξε τμήματα της Λουιζιάνας και του Μισισιπή, ο κλάδος ασφάλισης περιουσιακών στοιχείων είναι πολύ καλύτερα προετοιμασμένος για ενδεχόμενη νέα καταστροφική καταιγίδα και τη νομική διαμάχη που πιθανώς θα ακολουθήσει.

Οι ειδικοί αναφέρουν ότι πλέον ισχύουν αυστηρότερες διατυπώσεις στα ασφαλιστήρια συμβόλαια, βελτιωμένα μοντέλα απωλειών από τυφώνες, καθώς και ενισχυμένες προσπάθειες για αντι-καταστροφικές υποδομές, νέες τεχνικές υπεράσπισης έναντι αγωγών και μεταρρυθμίσεις στον αστικό δίκαιο. Αυτά τα στοιχεία ενισχύουν το ασφαλιστικό σύστημα, ακόμα και υπό την απειλή αυξανόμενης έντασης και συχνότητας των καταιγίδων.

Παρά το γεγονός ότι οι πλημμυρικές άμυνες της Νέας Ορλεάνης έχουν βελτιωθεί μετά την Κατρίνα, η αποτελεσματικότητά τους μειώνεται με την πάροδο του χρόνου λόγω καθίζησης εδάφους και ανόδου της στάθμης της θάλασσας.

Μοντελοποίηση Απωλειών και Ποιοτικά Δεδομένα

Η Κατρίνα χτύπησε στις 29 Αυγούστου 2005 και παραμένει ο πιο δαπανηρός τυφώνας στην ιστορία των ΗΠΑ. Σήμερα, οι ασφαλιστές διαθέτουν πολύ καλύτερα δεδομένα και πιο αξιόπιστα μοντέλα απωλειών.

Η Karen Clark, συνιδρύτρια και CEO της Karen Clark & Co. (ειδική σε μοντελοποίηση απωλειών από τυφώνες), σημειώνει ότι τότε υπήρχε έλλειψη ποιοτικών “exposure data”, ιδιαίτερα για εμπορικά ακίνητα.

Για παράδειγμα, κάποια πλωτά καζίνο στο Μισισιπή είχαν ταξινομηθεί γεωγραφικά ως ξενοδοχεία. Έτσι, ο υπολογισμός του ρίσκου έγινε λάθος, με αποτέλεσμα σημαντικές απώλειες λόγω της παραγωγής ενός ακραίου κύματος ύψους 25 ποδιών.

Σήμερα, η μοντελοποίηση βασίζεται σε υψηλής ανάλυσης εικόνες από αέρος και δορυφόρο, καθώς και σε ισχυρούς υπολογιστές. Μπορεί να εκτιμήσει ζημιές σε μεμονωμένα ακίνητα με μεγάλη ακρίβεια: κατάσταση της στέγης, πρόσθετες κατασκευές κ.λπ.

Αποζημιώσεις, Δικαστικές Διαμάχες και Νομικές Μεταρρυθμίσεις

Μετά την Κατρίνα, οι ασφαλιστές αντιμετώπισαν δεκάδες χιλιάδες αγωγές, καθώς οι πελάτες αμφισβητούσαν τις απορρίψεις απαιτήσεων, κυρίως για ζημιές από πλημμύρες που δεν καλύπτονταν.

Οι δικαστικές αποφάσεις και οι συμβιβασμοί οδήγησαν σε αναθεωρήσεις των ασφαλιστικών συμβολαίων, με πιο ξεκάθαρες διατυπώσεις σχετικά με το τι καλύπτεται και τι όχι.

Οι εταιρείες πλέον επενδύουν πολύ περισσότερο σε τεκμηριωμένα αρχεία ζημιών (φωτογραφίες, δορυφορικά δεδομένα, καταγραφές πριν και μετά το συμβάν) για να αντιμετωπίζουν πιθανές αγωγές.

Η Κατρίνα επίσης επιτάχυνε τις μεταρρυθμίσεις στην ευθύνη πολιτών (tort reform) στη Λουιζιάνα και στο Μισισιπή, περιορίζοντας το μέγεθος και τη διάρκεια ομαδικών αγωγών κατά ασφαλιστών.

Αντιμετώπιση Καταστροφών και Υποδομές

Η Νέα Ορλεάνη και άλλες περιοχές επένδυσαν σε μεγάλα έργα προστασίας από πλημμύρες, αναβαθμίζοντας τα συστήματα αναχωμάτων και αντλιών.

Ωστόσο, οι ειδικοί προειδοποιούν ότι η καθίζηση εδάφους και η άνοδος της στάθμης της θάλασσας μειώνουν σταδιακά την αποτελεσματικότητα αυτών των υποδομών.

Η ομοσπονδιακή και κρατική πολιτική πλέον δίνει έμφαση στην προληπτική αντιπλημμυρική θωράκιση, αντί μόνο στη διαχείριση των συνεπειών.

Το Μέλλον του Κλάδου

Ο τυφώνας Κατρίνα παραμένει ο πιο δαπανηρός τυφώνας στην ιστορία των ΗΠΑ, με ζημιές άνω των 65 δισ. δολαρίων σε ασφαλισμένες απώλειες (σε σημερινά δολάρια, το ποσό θα ήταν πολύ μεγαλύτερο).

Σήμερα, οι ασφαλιστικές εταιρείες δηλώνουν ότι βρίσκονται σε καλύτερη θέση να αντέξουν οικονομικά έναν παρόμοιο τυφώνα χάρη:

- στις αυστηρότερες ασφαλιστικές ρήτρες,

- στη βελτιωμένη μοντελοποίηση κινδύνου,

- στη χρήση δεδομένων υψηλής ανάλυσης,

- και στις αλλαγές του νομικού πλαισίου.

Ωστόσο, οι επιστήμονες υπενθυμίζουν ότι η κλιματική αλλαγή αυξάνει τη συχνότητα και την ένταση των τυφώνων στον Κόλπο του Μεξικού, και το ερώτημα δεν είναι αν θα υπάρξει άλλη «Κατρίνα», αλλά πότε.

Δημοφιλή

Generali: Στα €617,5 εκατ. ασφάλιστρα & στους top 3 της αγοράς

Groupama: Νέο πρόγραμμα υγείας Santé Secure

Σχόλια

Δημοφιλή

Newsletter

Λάβετε τα τελευταία νέα στο email σας

Σχετικά Άρθρα

Μεγάλη αγορά για τις ασφαλιστικές τα data centers

Οι οικονομικές εξελίξεις σε τρία σενάρια για το Ιράν

Τα διδάγματα στην Μέση Ανατολή μετά τον πόλεμο στο Ιράν

Tα ασφάλιστρα θαλάσσιου κινδύνου έχουν εκτοξευθεί

Οι ασφαλιστικές ζητούν από την ΕΕ να απλουστεύσει το πλαίσιο στις χρηματοπιστωτικές υπηρεσίες

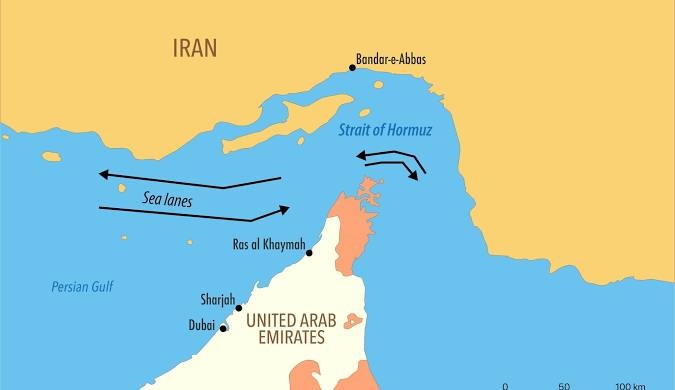

Ο κρίσιμος ρόλος των ασφαλιστικών στη ναυτιλία στα Στενά του Ορμούζ

Ο μηχανισμός στρατηγικών οικονομικών επιπτώσεων του στενού του Ορμούζ