Όχημα το οποίο δεν έχει αποσυρθεί επισήμως από την κυκλοφορία και είναι σε λειτουργική κατάσταση πρέπει να καλύπτεται από ασφάλιση της αστικής ευθύνης που προκύπτει από την κυκλοφορία αυτοκινήτων οχημάτων, ακόμη και αν ο κύριός του, ο οποίος δεν προτίθεται πλέον να το οδηγήσει και έχει επιλέξει να το σταθμεύσει σε ιδιόκτητο οικόπεδο. Αυτό αναφέρει απόφαση του δικαστηρίου στην οποία αναφέρεται ότι: “Τα κράτη μέλη μπορούν να προβλέπουν ότι, όταν το πρόσωπο που είχε υποχρέωση ασφαλίσεως της αστικής ευθύνης που προκύπτει από την κυκλοφορία του εμπλακέντος σε ατύχημα οχήματος έχει παραβεί την υποχρέωση αυτή, ο εθνικός οργανισμός αποζημιώσεως μπορεί να στραφεί κατά του προσώπου αυτού, παρότι αυτό δεν υπέχει αστική ευθύνη για το ατύχημα”.

Η περίπτωση της Αlina Antónia Juliana

Η Αlina Antónia Juliana ήταν κυρία μηχανοκίνητου οχήματος ταξινομημένου στην Πορτογαλία. Λόγω προβλημάτων υγείας δεν το οδηγούσε πλέον και το είχε σταθμεύσει στην αυλή του σπιτιού της, χωρίς, ωστόσο, να προβεί σε ενέργειες για την επίσημη απόσυρσή του από την κυκλοφορία. Τον Νοέμβριο του 2006, ο υιός της Α. Α. Juliana απέκτησε την κατοχή του οχήματος χωρίς την άδεια της μητέρας του και εν αγνοία της. Το όχημα βγήκε από την πορεία του, προκαλώντας τον θάνατο του υιού της Α. Α. Juliana, καθώς και δύο άλλων ατόμων που επέβαιναν σ’ αυτό.

Το Fundo de Garantia Automóvel (Ταμείο ασφαλίσεως αυτοκινήτων, Πορτογαλία) αποζημίωσε τους έλκοντες δικαιώματα από τους επιβάτες για τις ζημίες που προκλήθηκαν από το ατύχημα

Κατά τον χρόνο του ατυχήματος, η Α. Α. Juliana δεν είχε συνάψει σύμβαση ασφαλίσεως της αστικής ευθύνης που προκύπτει από την κυκλοφορία του εν λόγω οχήματος (ασφάλιση αστικής ευθύνης μηχανοκίνητων οχημάτων). Το Fundo de Garantia Automóvel (Ταμείο ασφαλίσεως αυτοκινήτων, Πορτογαλία) αποζημίωσε τους έλκοντες δικαιώματα από τους επιβάτες για τις ζημίες που προκλήθηκαν από το ατύχημα.

Εκτιμώντας ότι η Α. Α. Juliana όφειλε να έχει συνάψει σύμβαση ασφαλίσεως της αστικής ευθύνης για το όχημά της και ότι είχε παραβεί την υποχρέωση αυτή, το Ταμείο ενήγαγε ακολούθως, σύμφωνα με την προβλεπόμενη από το πορτογαλικό δίκαιο δυνατότητα, μεταξύ άλλων την Α. Α. Juliana, ζητώντας της να επιστρέψει ποσό ύψους 437.345,85 ευρώ, το οποίο αυτό είχε καταβάλει στους έλκοντες δικαιώματα από τους επιβάτες.

Η Α. Α. Juliana υποστήριξε ότι δεν ήταν υπεύθυνη για το ατύχημα και ότι, καθόσον είχε σταθμεύσει το όχημά της στην αυλή του σπιτιού της και δεν σκόπευε να το θέσει σε κυκλοφορία, δεν υποχρεούταν να συνάψει σύμβαση ασφαλίσεως αστικής ευθύνης μηχανοκίνητων οχημάτων.

Η πρώτη οδηγία σχετικά με την ασφάλιση της αστικής ευθύνης που προκύπτει από την κυκλοφορία αυτοκινήτων οχημάτων 1 ορίζει ότι η αστική ευθύνη, η σχετική με την κυκλοφορία οχημάτων με συνήθη στάθμευση στο έδαφός των κρατών μελών, πρέπει να καλύπτεται από ασφάλιση. Η δεύτερη οδηγία σχετικά με την ασφάλιση της αστικής ευθύνης που προκύπτει από την κυκλοφορία αυτοκινήτων οχημάτων 2 προβλέπει την ίδρυση οργανισμού, αποστολή του οποίου πραγματικά είναι να καταβάλλει αποζημίωση για τις υλικές ζημίες ή τις σωματικές βλάβες που προκαλούνται από οχήματα για τα οποία δεν έχει εκπληρωθεί η υποχρέωση ασφάλισης.

Τα κράτη μέλη μπορούν να ρυθμίζουν τον διακανονισμό των αξιώσεων μεταξύ του οργανισμού αυτού και του ευθυνομένου για το ατύχημα και των άλλων ασφαλιστών ή οργανισμών κοινωνικής ασφάλισης που υποχρεούνται να αποζημιώσουν τα θύματα.

Στο πλαίσιο αυτό, το Supremo Tribunal de Justiça (Ανώτατο Δικαστήριο, Πορτογαλία), στο οποίο προσέφυγε το Fundo de Garantia Automóvel, αποφάσισε να υποβάλει ερωτήματα στο Δικαστήριο. Το αιτούν δικαστήριο διερωτάται, καταρχάς, αν η σύναψη συμβάσεως ασφαλίσεως της αστικής ευθύνης μηχανοκίνητων οχημάτων είναι υποχρεωτική όταν το οικείο όχημα βρίσκεται σταθμευμένο εντός ιδιόκτητου οικοπέδου αποκλειστικώς και μόνον από επιλογή του κυρίου του, ο οποίος δεν προτίθεται πλέον να το οδηγήσει.

Περαιτέρω, το πορτογαλικό δικαστήριο ζητεί να διευκρινισθεί αν η δεύτερη οδηγία αντιτίθεται σε εθνική νομοθεσία η οποία προβλέπει ότι ο οργανισμός αποζημιώσεως έχει το δικαίωμα να ασκήσει αγωγή κατά του προσώπου το οποίο είχε υποχρέωση ασφαλίσεως της αστικής ευθύνης που προκύπτει από την κυκλοφορία του οχήματος που προκάλεσε τις ζημίες των οποίων την κάλυψη ανέλαβε ο εν λόγω οργανισμός, αλλά δεν είχε συνάψει σχετική σύμβαση, ακόμη και αν το εν λόγω πρόσωπο δεν υπέχει αστική ευθύνη για το ατύχημα από το οποίο προκλήθηκαν οι ζημίες αυτές.

Στην απόφαση που εξέδωσε , το Δικαστήριο αποφάνθηκε ότι, κατά την πρώτη οδηγία, η σύναψη συμβάσεως για την ασφάλιση της σχετικής με την κυκλοφορία αυτοκινήτου οχήματος αστικής ευθύνης είναι υποχρεωτική όταν το οικείο όχημα εξακολουθεί να είναι ταξινομημένο σε κράτος μέλος και είναι σε λειτουργική κατάσταση, βρίσκεται όμως σταθμευμένο εντός ιδιόκτητου οικοπέδου αποκλειστικώς και μόνον από επιλογή του κυρίου του, ο οποίος δεν προτίθεται πλέον να το οδηγήσει.

Το Δικαστήριο φρονεί καταρχάς ότι όχημα το οποίο δεν έχει αποσυρθεί προσηκόντως από την κυκλοφορία και το οποίο είναι κατάλληλο για κυκλοφορία εμπίπτει στην έννοια του «οχήματος» της πρώτης οδηγίας και δεν παύει, κατά συνέπεια, να υπόκειται στην υποχρέωση ασφαλίσεως που προβλέπεται στην οδηγία αυτή, για τον λόγο και μόνον ότι ο κύριός του δεν προτίθεται πλέον να το οδηγήσει και το έχει ακινητοποιήσει εντός ιδιόκτητου οικοπέδου. Το όχημα της Α. Α. Juliana είχε τη συνήθη στάθμευσή του στο έδαφος κράτους μέλους (την Πορτογαλία) όπου εξακολουθούσε να είναι ταξινομημένο. Επιπλέον, το όχημα αυτό ήταν σε λειτουργική κατάσταση. Εκ των ανωτέρω, το Δικαστήριο καταλήγει στο συμπέρασμα ότι το όχημα υπέκειτο πράγματι στην υποχρέωση ασφαλίσεως που επιβάλλει η πρώτη οδηγία. Το Δικαστήριο προσθέτει ότι το γεγονός ότι η Α. Α. Juliana είχε σταθμεύσει το όχημα επί ιδιόκτητου οικοπέδου, ήτοι στην αυλή του σπιτιού της, προτού ο υιός της αποκτήσει την κατοχή του οχήματος αυτού, και ότι αυτή δεν είχε πλέον την πρόθεση να το οδηγήσει, δεν ασκεί επιρροή συναφώς. Δεύτερον, το Δικαστήριο κρίνει ότι η δεύτερη οδηγία δεν αντιτίθεται σε εθνική νομοθεσία όπως η πορτογαλική, η οποία προβλέπει ότι ο οργανισμός αποζημιώσεως (εν προκειμένω, το Fundo de Garantia Automóvel) έχει το δικαίωμα να ασκήσει αγωγή όχι μόνον κατά του ευθυνομένου ή των ευθυνομένων για το ατύχημα, αλλά και κατά του προσώπου το οποίο είχε υποχρέωση ασφαλίσεως της αστικής ευθύνης που προκύπτει από την κυκλοφορία του οχήματος που προκάλεσε τις ζημίες, αλλά δεν είχε συνάψει σχετική σύμβαση, ακόμη και αν το εν λόγω πρόσωπο δεν υπέχει αστική ευθύνη για το ατύχημα. Πράγματι, μολονότι ο νομοθέτης της Ένωσης επεδίωξε να διαφυλάξει το δικαίωμα των κρατών μελών να ρυθμίζουν τα ένδικα βοηθήματα του αρμοδίου για τις αποζημιώσεις οργανισμού (εν προκειμένω, του Fundo de Garantia Automóvel), μεταξύ άλλων, κατά «του υπεύθυνου ή των υπεύθυνων του ατυχήματος», δεν έχει εναρμονίσει τις διάφορες πτυχές που αφορούν τα ένδικα βοηθήματα ενός τέτοιου οργανισμού (ιδίως τον προσδιορισμό των λοιπών προσώπων που μπορούν να εναχθούν) με αποτέλεσμα να διέπονται οι πτυχές αυτές από το εθνικό δίκαιο κάθε κράτους μέλους.

Ως εκ τούτου, εθνική νομοθεσία μπορεί να προβλέπει ότι, οσάκις ο κύριος του εμπλακέντος σε ατύχημα οχήματος έχει παραβεί την υποχρέωση ασφαλίσεως του εν λόγω οχήματος την οποία υπέχει, ο εν λόγω οργανισμός αποζημιώσεως μπορεί να ασκήσει αγωγή, όχι μόνο κατά του ευθυνομένου ή των ευθυνομένων για το ατύχημα, αλλά και κατά του κυρίου αυτού, ανεξάρτητα από την αστική ευθύνη του τελευταίου από την πρόκληση του ατυχήματος.

Σχόλια

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Θέση εργασίας στην Cover: Διαχείριση Ασφαλιστικών Εργασιών Κλάδου Ζωής & Υγείας

Τι προβλέπει ν/σ για κρατικές αποζημιώσεις επιχειρήσεων

Σε φάση "alert" η ασφαλιστική αγορά λόγω των πυρκαγιών

Insurance Awards FM 2026: Έως τις 7/8 η κατάθεση των ερωτηματολογίων

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

12,5 εκατ. ευρώ σε "ραβασάκια" για οχήματα χωρίς ασφάλιση και τέλη

Ανασφάλιστα οχήματα: Διαρκή ηλεκτρονικό έλεγχο ζητά η ΕΑΕΕ

Πρόταση της ΕΑΕΕ στην πολιτεία για τις αποζημιώσεις τροχαίων

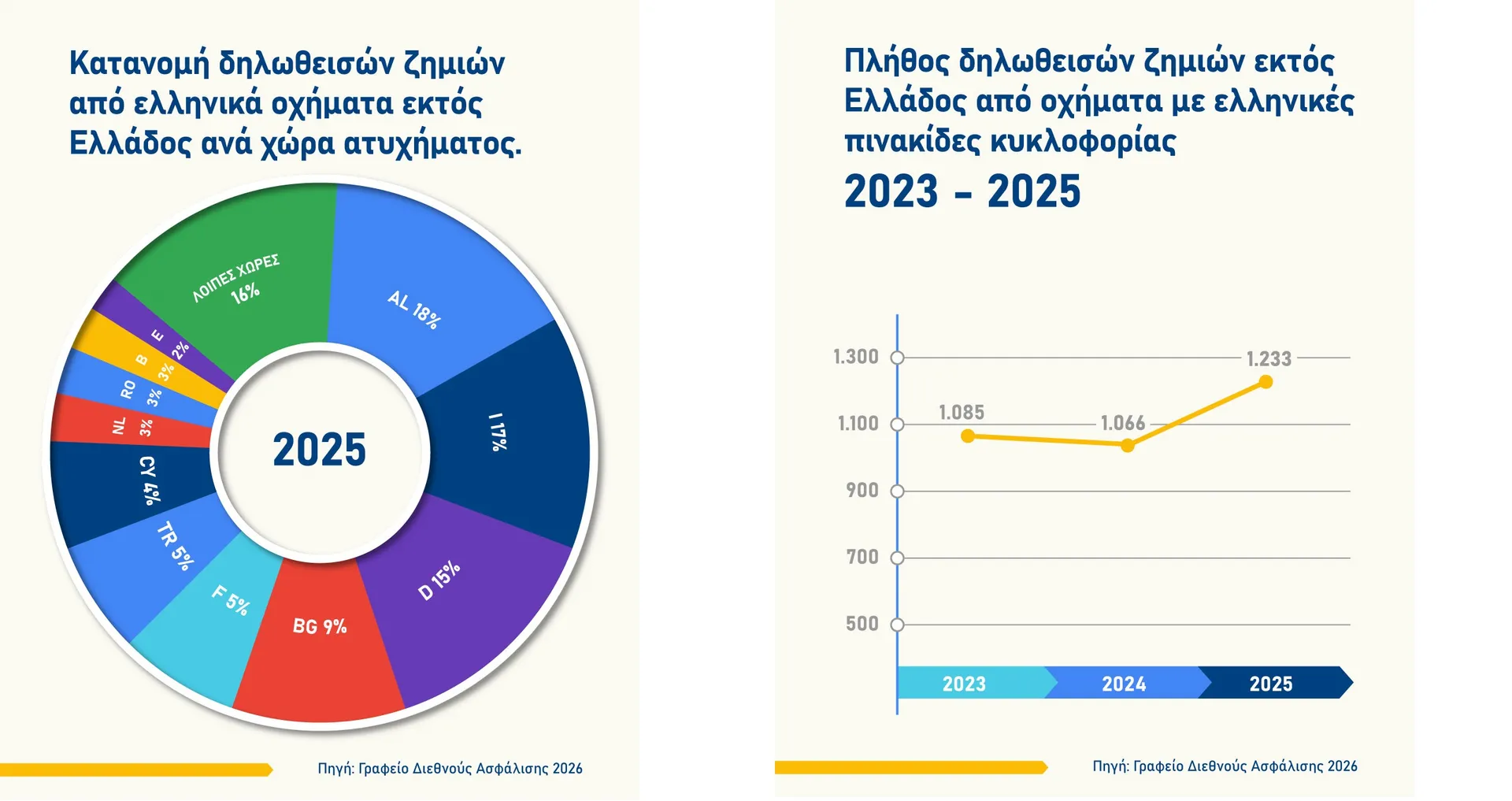

Αύξηση στα τροχαία με οχήματα που έχουν ξένες πινακίδες

883.103 περισσότερα ασφαλισμένα οχήματα σε μία διετία

Ολιστική πρόσβαση στο gov.gr θέλουν οι ασφαλιστές

Πόσες ζημίες «γράφουν» οι ασφαλιστικές στον κλάδο oχημάτων