Το κλείσιμο της πώλησης ασφάλειας ζωής-υγείας έρχεται ως φυσική κατάληξη της διαπίστωσης ότι ο πελάτης αντιμετωπίζει κάποιο πρόβλημα στο οποίο μπορεί να δοθεί λύση μέσα από τις παροχές του προτεινόμενου ασφαλιστικού προγράμματος, της επιθυμίας του υποψήφιου να βρει λύση στο διαπιστωμένο πρόβλημα και τέλος, της παρουσίασης λύσης που να τυγχάνει της αποδοχής του υποψήφιου πελάτη.

Η επιτυχία του «κλεισίματος» είναι συνάρτηση της ικανότητας του ασφαλιστικού συμβούλου να:

• Αποκτήσει σαφή εικόνα της κατάστασης του υποψήφιου πελάτη και να διαγνώσει το πρόβλημα. • Προβληματίσει τον υποψήφιο πελάτη και να του δημιουργήσει την επιθυμία επίλυσης του προβλήματός του οι κατευθύνσεις κινήσεις του ασφαλιστικού συμβούλου να ανταποκρίνονται σε διαπιστωμένα κίνητρα αγοράς του υποψήφιου πελάτη. • Βεβαιώσει τον υποψήφιο για την ύπαρξη λύσης στο πρόβλημά του.

Ο ασφαλιστικός σύμβουλος δεν πρέπει ποτέ να διστάζει να διηγηθεί μια ιστορία που είτε έχει ακούσει είτε προέρχεται από την προσωπική του εμπειρία

• Παρουσιάσει τη λύση στο πρόβλημα σε πλήρη αντιστοίχηση με τις ανάγκες του και να μεταφράσει τα πλεονεκτήματα των προτάσεών του σε οφέλη για τον πελάτη. Αν ο σύμβουλος διαβεί με επιτυχία τα προηγούμενα στάδια, τότε το «κλείσιμο» έρχεται σαν επιστέγασμα της όλης προσπάθειας.

Τεχνικές Κλεισίματος

Στη συνέχεια παραθέτω τεχνικές – μεθοδεύσεις που μπορούν να διευκολύνουν τον ασφαλιστικό σύμβουλο στο επιτυχές «κλείσιμο» της προσπάθειάς του.

1. Το Πρόγραμμα ΣΑΣΣΙ

Το Πρόγραμμα ΣΑΣΣΙ περιλαμβάνει μια τυποποιημένη διαδικασία πώλησης, με εναλλασσόμενες παρουσιάσεις για κάθε περίπτωση. Είναι ένα τυποποιημένο πρότυπο των φάσεων της διαδικασίας πώλησης ασφαλειών ζωής. Αποτελεί έναν σημαντικό οδηγό στην πώληση και βοήθημα για τον ασφαλιστικό σύμβουλο, ώστε να γίνει πιο αποτελεσματικός σε δύο βασικά σημεία της πώλησης – την προσέγγιση και το κλείσιμο.

2. Μέθοδος ΘΑΥΜΑΣΤΕ

Η Μέθοδος ΘΑΥΜΑΣΤΕ (Θησαυρός, Αξιοπρέπεια, Υποχρεώσεις, Μητέρα, Ασθένεια, Σημαντικό δικαίωμα, Ταμείο, Ευθύνη) είναι μία σύγχρονη τεχνική «κλεισίματος», με οκτώ διαφορετικές και δοκιμασμένες προτάσεις, που μπορούν να χρησιμοποιηθούν σε οποιαδήποτε περίπτωση, για να διευκολύνουν τον ασφαλιστικό σύμβουλο στο επιτυχές «κλείσιμο» της προσπάθειάς του, οδηγώντας παράλληλα τον υποψήφιο στην αποδοχή του προτεινόμενου προγράμματος.

3. Ιατρική Εξέταση

Όταν η συνέντευξη έχει φθάσει στο σημείο που ο ασφαλιστικός σύμβουλος έχει λόγους να πιστεύει ότι ο υποψήφιος πελάτης είναι θετικός, αλλά διστάζει να πάρει την τελική του απόφαση, τότε μπορεί να τον παρακινήσει χρησιμοποιώντας την τεχνική της ΙΑΤΡΙΚΗΣ ΕΞΕΤΑΣΗΣ (εάν το προβλέπει το συγκεκριμένο πρόγραμμα που του προτείνετε). Στη συγκεκριμένη τεχνική είναι σκόπιμο να προσφεύγει ο ασφαλιστικός σύμβουλος, μόνο αφού έχει απαντήσει σε όλες τις ερωτήσεις που υπέβαλε ο υποψήφιος πελάτης και μόνον εφόσον βλέπει ότι είναι θετικός, αλλά έχει ζητήσει χρόνο να το ξανασκεφτεί.

«Κύριε X, πιστεύω ότι Θέλετε να εξασφαλίσετε την οικογένειά σας μ’ αυτό το πρόγραμμα και απ’ ό,τι βλέπω δεν αντιμετωπίζετε κάποιο πρόβλημα υγείας. Είναι απαραίτητο, όμως, για να οριστικοποιήσουμε τη συμφωνία μας, να έχουμε και τη συγκατάθεση της Εταιρείας μου. Συγκατάθεση η οποία έγκειται στην πιστοποίηση ότι μπορείτε να προκριθείτε γι’ αυτό το πρόγραμμα. Θα σας πρότεινα λοιπόν να επισκεφθείτε κάποιον γιατρό συμβεβλημένο με την Εταιρεία μου, για να σας εξετάσει και μέχρις ότου η Εταιρεία αποφανθεί για την ασφαλισιμότητά σας, εσείς θα έχετε όλο το χρόνο να το ξανασκεφθείτε και να πάρετε την οριστική σας απόφαση. Πότε θα σας εξυπηρετούσε να δείτε τον γιατρό, την Πέμπτη στις 6 ή την Παρασκευή στις 7 το απόγευμα;»

Η λογική βοηθά τον υποψήφιο να κατανοήσει ότι η ασφάλεια ζωής είναι ο ΜΟΝΑΔΙΚΟΣ ΤΡΟΠΟΣ για την αντιμετώπιση των οικονομικών δυσχερειών που δημιουργούν απρόβλεπτα-αιφνίδια γεγονότα

4. Υπέρκαμψη Αντιρρήσεων

Η χρήση αυτής της τεχνικής ενδείκνυται όταν ο υποψήφιος πελάτης έχει ήδη εκφράσει κάποια αντίρρηση στην αγορά της ασφάλειας ζωής. Στην περίπτωση αυτή ο ασφαλιστικός σύμβουλος, αφού ακούσει προσεκτικά τους ενδοιασμούς και τις επιφυλάξεις του υποψήφιου πελάτη, θα παρέμβει μεθοδικά, με επιχειρήματα, θέτοντάς τον συχνά σε θέση «επιλογής», προκειμένου να τον πείσει για την αναγκαιότητα της ασφάλειας ζωής.

«Θα ήθελα να το ξανασκεφτώ, πριν πάρω την τελική μου απόφαση»

«Κύριε X, διακρίνω κάποια διστακτικότητα και ομολογώ ότι δεν μπορώ να προσδιορίσω την αιτία. Ενώ συμφωνήσατε για τη χρησιμότητα του προγράμματος, τώρα διστάζετε να πάρετε την απόφαση που θα διασφαλίσει εσάς και την οικογένειά σας από κινδύνους (οικονομικούς) που απορρέουν από απρόβλεπτα και αιφνίδια γεγονότα. Μήπως η αιτία είναι ότι δεν το έχετε ακόμα αποφασίσει και θα θέλατε χρόνο να το αποφασίσετε;

Γι’ αυτόν ακριβώς το λόγο βρίσκομαι εδώ, για να σας παρέχω τις συμβουλές μου, λύνοντας κάθε απορία σας και απαντώντας στις ερωτήσεις σας. Το πρόβλημά σας, λοιπόν, συνίσταται στο να ασφαλιστείτε ή να μην ασφαλιστείτε. Έτσι δεν είναι; Ας υποθέσουμε ότι αποφασίζετε να ασφαλιστείτε. Θα υπογράψετε την αίτηση, θα καταβάλετε το ασφάλιστρο του εξαμήνου –ποσό το οποίο ανέρχεται σε x €– και σε 10 το πολύ ημέρες θα σας παραδώσω το συμβόλαιό σας.

Έτσι θα είστε ασφαλισμένος για ένα εξάμηνο, στη διάρκεια του οποίου θα έχετε όλο το χρόνο να το ξανασκεφτείτε και να πάρετε την οριστική σας απόφαση. Στην περίπτωση αυτή θα έχετε «ρισκάρει» το ποσό των x €. Ας υποθέσουμε όμως τώρα, ότι αποφασίζετε να μην ασφαλι στείτε. Δυστυχώς όλοι είμαστε εκτεθειμένοι σε κινδύνους και κανείς μας δε γνωρίζει πότε θα προκύψει η ασθένεια ή το ατύχημα. Αν σας προκύψει μία ολική ανικανότητα, η Εταιρεία μου θα σας καταβάλει το ποσό των 50.000€».

Μετά από λίγο επανερχόμαστε:

Δε σας ρωτώ, επομένως, τι σας συμφέρει να ρισκάρετε, το ποσό των 300€ ή των 50.000€, σεβόμενος τη απόφασή σας. Ποιους θα 247 θέλατε, κύριε X, να ορίσουμε δικαιούχους στο πρόγραμμά σας;»

Μια απλή ιστορία είναι συχνά πολύ αποτελεσματική. Δεν είναι λίγες οι περιπτώσεις που η ασφάλεια ζωής ήρθε σαν σωτηρία

5. Ιστορίες Κινήτρων

Ο ασφαλιστικός σύμβουλος δεν πρέπει ποτέ να διστάζει να διηγηθεί μια ιστορία που είτε έχει ακούσει είτε προέρχεται από την προσωπική του εμπειρία, προκειμένου να υποκινήσει και να παρακινήσει τον υποψήφιο πελάτη. Η ιστορία αποτελεί ένα επιπλέον κίνητρο, που έχει σαν σκοπό ΟΧΙ να συγκινήσει τον υποψήφιο, αλλά να τον ευαισθητοποιήσει. Η διήγηση μιας «ιστορίας» από τον ασφαλιστικό σύμβουλο έρχεται σαν το επιστέγασμα της όλης προσπάθειάς του να υποκινήσει τον υποψήφιο να αγοράσει το προτεινόμενο ασφαλιστικό πρόγραμμα.

Η λογική βοηθά τον υποψήφιο να κατανοήσει ότι η ασφάλεια ζωής είναι ο ΜΟΝΑΔΙΚΟΣ ΤΡΟΠΟΣ για την αντιμετώπιση των οικονομικών δυσχερειών που δημιουργούν απρόβλεπτα-αιφνίδια γεγονότα, ενώ το συναίσθημα τον πιέζει να αποφασίσει ΤΩΡΑ. «Κύριε X, θα ήθελα να σας διηγηθώ μια ιστορία που μου συνέβη πέρυσι. Είχα επισκεφθεί ένα νεαρό ζευγάρι, που μόλις είχε αγοράσει ένα καινούργιο σπίτι με δόσεις. Ήταν πολύ ευτυχισμένοι με το νέο τους απόκτημα και ένιωθαν ότι τίποτε δεν μπορούσε να διαταράξει την ευτυχία τους.

Σε εκείνη ακριβώς την περίοδο της ζωής τους, παρουσιάστηκα εγώ, για να τους μιλήσω για τα ευεργετήματα της ασφάλειας. Στην αρχή ήταν αρνητικοί και δήλωναν ότι δεν υπήρχαν χρήματα για ασφάλεια. Ύστερα, όμως, από δύο ώρες συζήτηση και μετά από τη δική μου σωστή πληροφόρηση για τα πλεονεκτήματα, αποφάσισαν να ασφαλιστούν, έχοντας συνειδητοποιήσει ότι ο μόνος τρόπος για να προστατέψουν το εισόδημά τους και να διασφαλίσουν την κυριότητα επί του ακινήτου τους ήταν η ΑΣΦΑΛΕΙΑ ΖΩΗΣ-ΥΓΕΙΑΣ.

Τρεις μήνες αργότερα ο πελάτης μου, καθώς επέβλεπε μια οικοδομή (είναι πολιτικός μηχανικός), έπαθε ένα σοβαρό ατύχημα και αναγκάστηκε να μείνει εκτός αγοράς εργασίας για έναν χρόνο περίπου. Τα έσοδα του ζευγαριού περιορίστηκαν στο ελάχιστο, γιατί κύρια πηγή του εισοδήματός τους, ήταν το εισόδημα από την εργασία του συζύγου.

Σ’ αυτή, ακριβώς, τη δύσκολη φάση της ζωής τους, η αποζημίωση που τους κατέβαλε η Εταιρεία μου, ύψους 30.000€, υπήρξε πράγματι σωτήρια. Τους επέτρεψε ΟΧΙ ΜΟΝΟ να αναπληρώσουν το χαμένο εισόδημα του συζύγου, αλλά να εξασφαλίσουν και την πληρωμή των δόσεων για το ακίνητό τους.

Φανταστείτε την ικανοποίησή μου όταν μου είπαν: «Κύριε, χάρη στην επιμονή και το ενδιαφέρον σας όχι μόνο «σώσαμε» το ακίνητό μας, αλλά εξασφαλίσαμε χρήματα γι’ αυτές τις δύσκολες στιγμές. Ειλικρινά δεν ξέρουμε με ποιο τρόπο να σας ευχαριστήσουμε για το καλό που μας προσφέρατε».

Μια απλή ιστορία είναι συχνά πολύ αποτελεσματική. Δεν είναι λίγες οι περιπτώσεις που η ασφάλεια ζωής ήρθε σαν σωτηρία για:

• την αποπληρωμή κάποιου δανείου – υποθήκης

• την εξασφάλιση των σπουδών των παιδιών

• την αναπλήρωση χαμένου εισοδήματος σε περίπτωση μόνιμης ή προσωρινής ανικανότητας

• την εξασφάλιση πόρων σε περίπτωση πρόωρου θανάτου

• την εξασφάλιση των πολύ σοβαρών και υψηλών εξόδων σε θέματα υγείας.

Πολύ καλή πηγή άντλησης τέτοιων ιστοριών αποτελεί ο ημερήσιος τύπος, ασφαλιστικά περιοδικά κ.ά. Αναζητήστε στις σελίδες τους τέτοιες ιστορίες, κόψτε εκείνες που σας ενδιαφέρουν και δημιουργήστε ένα μικρό αρχείο. Θα σας βοηθήσουν να γίνετε πιο αποτελεσματικοί, εναλλάσσοντας κάθε φορά την ιστορία, ανάλογα με τον πελάτη και τη φύση του προβλήματος.

6. Σήματα

«Κύριε X, διακρίνω ότι έχετε μια τάση να αναβάλλετε τα πράγματα και να μεταθέτετε την επίλυσή τους στο μέλλον. Θα ήθελα να σας κάνω όμως μια ερώτηση. Οδηγείτε για να πάτε στην εργασία σας; Περιμένετε μπροστά από το σπίτι σας μέχρις ότου όλοι οι φω- τεινοί σηματοδότες για την πόλη γίνουν πράσινοι ή ξεκινάτε αντιμετωπίζοντας τους φωτεινούς σηματοδότες και τις άλλες συνθήκες οδήγησης όπως έρχονται; Είμαι σίγουρος, ότι ξεκινάτε με αυτοπεποίθηση, για να φθάσετε στον προορισμό σας.

Και σίγουρα, κύριε X, οι άνθρωποι που έχουν μακροχρόνια σχέδια-στόχους και πιστεύουν στο μέλλον, δεν περιμένουν μέχρι όλα τα σήματα να γίνουν πράσινα. Ξεκινούν με αυτοπεποίθηση να φτάσουν στον προορισμό τους, αντιμετωπίζοντας τις δυσκολίες που θα συναντήσουν στην πορεία. Και τούτο συμβαίνει διότι συνειδητοποίησαν ότι το σημαντικό για κάθε στόχο, είναι το ξεκίνημα. Δεν είναι λογικό, κύριε X, να χρησιμοποιήσετε εσείς ΤΩΡΑ τις σημερινές σας δυνάμεις για να εξαλείψετε τις αυριανές σας αδυναμίες, αποκλείοντας έτσι την καταστροφή των σχεδίων σας; Η ασφάλεια ζωής – υγείας στοχεύει στην επίλυση των ανθρώπινων προβλημάτων και την εξουδετέρωση των συνεπειών τους. Αλήθεια, κύριε X, επιθυμείτε να καταβάλετε το ασφάλιστρο που τους αναλογεί σε ετήσια ή εξαμηνιαία βάση;»

7. Σωσίβιο

«Ας υποθέσουμε, κύριε X, ότι εσείς αγοράζετε σήμερα ένα κόσμημα αξίας 3.000€ και εγώ ένα σωσίβιο αξίας 15€. Αν σας πρότεινα, σήμερα, να ανταλλάξετε το κόσμημα με το σωσίβιο, σίγουρα θα με περνούσατε για κουτό. Έτσι δεν είναι; Από την άλλη μεριά σκεφτείτε, αγαπητέ κύριε X, εάν συνταξιδεύαμε σ’ ένα κρουαζιερόπλοιο και πέφταμε σε κακοκαιρία, το πλοίο βούλιαζε και ερχόμουν εγώ εκείνη τη στιγμή, να σας προσφέρω το σωσίβιο σε αντάλλαγμα του κοσμήματος. Δε θα διστάζατε, βέβαια, να μου το δώσετε με οποιοδήποτε αντάλλαγμα. Έτσι δεν είναι; Αλλά, κύριε X, ΠΟΙΟΣ σας εγγυάται ότι, αν πράγματι αυτό συνέβαινε, θα ήμουν εκεί για να σας προσφέρω το σωσίβιο; Το ίδιο ακριβώς είναι και η ασφάλεια. Είναι μια υπηρεσία, που την αγοράζουμε όταν δεν την έχουμε ανάγκη, για να τη χρησιμοποιήσουμε όταν θα έχουμε ανάγκη. Σήμερα είστε υγιής και δε βλέπετε την ανάγκη της αγοράς αυτού του προγράμματος. Ποιος, όμως, σας εγγυάται ότι, όταν θα το έχετε ανάγκη, δε θα είναι πολύ αργά για να το αποκτήσετε;»

8. Παροχή Επιλογών

Ο ασφαλιστικός σύμβουλος, όταν έχει ολοκληρώσει την παρουσίαση του προγράμματος και έχει τονίσει τα πλεονεκτήματά του σε πλήρη αντιστοίχηση με τις ανάγκες του υποψήφιου πελάτη, μπορεί να καταλήξει λέγοντας:

«Κύριε X, βρισκόμαστε μπροστά σ’ ένα κομμάτι χαρτί, που έχει για σας και την οικογένειά σας δύο ειδών αξίες. Η πρώτη αξία είναι 0,03€, όσο ακριβώς κοστίζει ένα κομμάτι χαρτί και η άλλη αντιπροσωπεύει ένα ποσό 30.000€ (ποσό αποζημίωσης που σας εγγυόμαστε σε κάθε περίπτωση). Υπογράφοντάς μου σ’ αυτό εδώ το σημείο (δείχνουμε το αντίστοιχο σημείο), έχετε δώσει σ’ αυτό το χαρτί μια αξία της τάξης των 30.000€. Στην αντίθετη περίπτωση έχετε κρατήσει για σας 0,03€, τα οποία και θα πετάξετε. Το τι θα αποφασίσετε είναι δικό σας θέμα. Έχω πειστεί, πάντως, ότι δεν είστε ο άνθρωπος που θα προτιμήσει τα 0,03€»

«Είμαι ευτυχής κύριε X, που καταλήξαμε σ’ ένα πρόγραμμα το οποίο εξασφαλίζει με τον καλύτερο δυνατό τρόπο εσάς και την οικογένειά σας. Από σήμερα, έχετε στην κατοχή σας ένα πολύτιμο περιουσιακό στοιχείο. Θα σας διευκόλυνε να καταβάλετε το ποσό που αναλογεί στην α’ δόση του ασφαλίστρου σας με επιταγή, μετρητά ή να το βάλουμε σε πιστωτική κάρτα;»

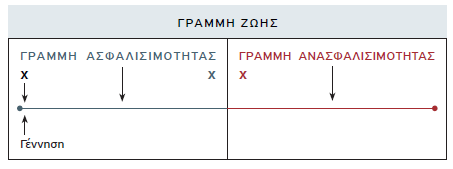

9. Γραμμή Ασφαλισιμότητας

Μία από τις πλέον αποτελεσματικές ιδέες «κλεισίματος», που βοηθά τον ασφαλιστικό σύμβουλο στην επιτυχή έκβαση της προσπάθειάς του – οδηγώντας παράλληλα τον υποψήφιο πελάτη στην αποδοχή του προτεινόμενου ασφαλιστικού προγράμματος, είναι «Η ΓΡΑΜΜΗ ΑΣΦΑΛΙΣΙΜΟΤΗΤΑΣ». Εφόσον έχετε ολοκληρώσει την παρουσίαση του προγράμματος και των πλεονεκτημάτων που απορρέουν απ’ αυτό για την κάλυψη των αναγκών του υποψήφιου, παίρνετε μια λευκή κόλλα χαρτί, γράφετε τη λέξη «ΓΡΑΜΜΗ ΑΣΦΑΛΙΣΙΜΟΤΗΤΑΣ» και τραβάτε μια οριζόντια γραμμή, όπως ακριβώς φαίνεται παρακάτω:

«Κύριε X, η γραμμή που μόλις τράβηξα αντιπροσωπεύει αυτό που οι ασφαλιστικές εταιρείες ονομάζουν γραμμή ασφαλισιμότητας. Αυτό το X στην αριστερή πλευρά της σελίδας είναι ένας άνθρωπος στην αρχή της ζωής του».

Καθώς αναφέρετε αυτό, τραβήξτε μια διακεκομμένη γραμμή κάθετα στην άλλη, όπως φαίνεται στο διάγραμμα, και συνεχίστε…

«Όλοι οι άνθρωποι, όταν γεννιούνται, είναι ασφαλίσιμοι. Σε κάποια περίοδο της ζωής τους όμως –κανείς δεν μπορεί να την προσδιορίσει– ο άνθρωπος περνάει στη γραμμή ανασφαλισιμότητας και γίνεται μη ασφαλίσιμος και κατά συνέπεια, δεν μπορεί να αγοράσει πλέον ασφάλεια, για οποιαδήποτε τιμή. Μερικοί άνθρωποι περνούν τη γραμμή σε πολύ νεαρή ηλικία, ας υποθέσουμε γύρω στα 10 ή 12, μερικοί γύρω στα 35 ή 40 και υπάρχουν και άλλοι που δεν την περνούν παρά μόνο όταν γίνουν 60 ή 65 χρόνων. Αλλά όλοι, αναμφίβολα, περνάμε τη γραμμή ασφαλισιμότητας κάποια στιγμή.

Τώρα η Εταιρεία μου θεωρεί ότι εσείς βρίσκεστε εδώ (τοποθετήστε ένα «X» ακριβώς αριστερά από την κάθετη γραμμή). Κανείς όμως δε γνωρίζει –ούτε εσείς ούτε εμείς– αν αύριο μπορεί να βρίσκεστε εδώ (τοποθετήσετε ένα «X» δεξιά από την κάθετη γραμμή, στην πλευρά της ανασφαλισιμότητας), σ’ αυτή τη μεριά της γραμμής, που δε θα μπορείτε πλέον να αγοράσετε το ασφαλιστικό πρόγραμμα που σας πρότεινα. Δεν είναι λογικό κύριε … να πάρετε τώρα την απόφασή σας –εξασφαλίζοντας εσάς τον ίδιο και την οικογένειά σας– που οι συνθήκες είναι ευνοϊκές;»

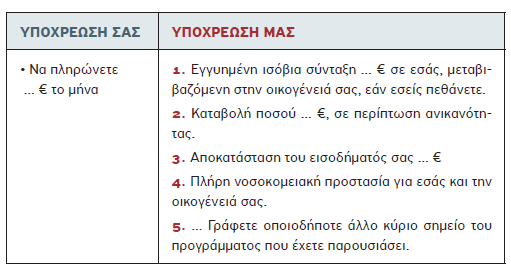

«Κύριε … μου αναφέρετε ότι διστάζετε να αναλάβετε την υποχρέωση να πληρώνετε αυτό το πρόγραμμα, γιατί ήδη έχετε πολλές υποχρεώσεις. Όμως, κύριε … εγώ δεν ήρθα να αυξήσω τις υποχρεώσεις σας, αλλά να τις μειώσω. Ήρθα για να σας προσφέρω μια ευκαιρία να αποδεσμευτείτε από τις υποχρεώσεις, που αναλάβατε μετά το γάμο σας και τη δημιουργία της οικογένειάς σας. Επιτρέψτε μου να σας δείξω τις προοπτικές του προγράμματος με έναν πίνακα, που απαριθμεί τις δικές σας και τις δικές μας υποχρεώσεις.

Στην αριστερή πλευρά της σελίδας γράφετε τη λέξη «Υποχρέωσή σας» να πληρώνετε …€ το μήνα. Βέβαια, η λέξη «υποχρέωση» δε χρησιμοποιείται με τη συνηθισμένη σημασία της, γιατί στην πραγματικότητα τα χρήματα που καταβάλλει ο πελάτης με το πέρας της ασφαλιστικής του περιόδου, τα λαμβάνει πίσω.

Στη δεξιά πλευρά της σελίδας, γράφετε τη λέξη «Υποχρέωσή μας» και απαριθμείτε τις δεσμεύσεις που αναλαμβάνει η Εταιρεία ένα ντι του υποψήφιου πελάτη, εφ’ όσον καταβάλλει τα ασφάλιστρα κανονικά, όπως ορίζει το συμβόλαιό του

. «Η ζωή, κύριε X, είναι έτσι οργανωμένη, που είμαστε υποχρεωμένοι να αναλάβουμε τη μία υποχρέωση ή την άλλη. Αν διαλέξετε να πληρώνετε ένα ποσό …€ το μήνα, μεταθέτετε την ευθύνη-υποχρέωση για την εξασφάλιση της οικογένειάς σας στην Εταιρεία μου. Αν δε διαλέξετε να πληρώνετε αυτό το ποσό εσείς σήμερα, θα πρέπει να αναλάβει αυτή την υποχρέωση η οικογένειά σας αργότερα. Εσείς, που θα δίνατε και τη ζωή σας για την οικογένειά σας, γιατί δεν την ασφαλίζετε για χάρη τους;»

Επίλογος

Η φάση του «κλεισίματος της πώλησης» δεν είναι διαχωρισμένη αλλά, σαφώς, αλληλένδετη με την όλη διαδικασία πώλησης. Αποτελεί τη φυσική κατάληξη της όλης προσπάθειας πώλησης, που πολλές φορές έρχεται αυτόματα, αν ο ασφαλιστικός σύμβουλος έχει κάνει:

• Σωστή επιλογή του υποψήφιου πελάτη.

• Μεθοδευμένη διερεύνηση των αναγκών του υποψήφιου.

• Συστηματική παρουσίαση όλων των δεδομένων – πληροφοριών που ενδιαφέρουν τον υποψήφιο, σε πλήρη αντιστοιχία με τις ανάγκες του.

Μερικές φορές όμως, ακόμα και όταν έχει ακολουθήσει πιστά τα προηγούμενα βήματα, χρειάζεται, με επιδέξιους χειρισμούς και κατάλληλες τεχνικές, η παρότρυνση του υποψήφιου πελάτη για την οριστικοποίηση της συμφωνίας. Η δραστηριοποίηση του πελάτη στην επισφράγιση της συμφωνίας (υπογραφή, αίτηση και πληρωμή ασφαλίστρου) διευκολύνεται με την αποτελεσματική χρήση των προαναφερόμενων τεχνικών.

*Το κείμενο είναι απόσπασμα από το βιβλίο του Μ. Ανδρουλιδάκη (Συγγραφέα – Αρθρογράφου, Insurance agent trainer & consulting, ex.Διευθυντή Υποκ/τος Interamerican, ex.Επίτιμου Επιθεωρητή πωλήσεων, Limra – I.L.U.) “H ιστορία των Ασφαλειών και ο Ασφαλιστικός Σύμβουλος σήμερα”, εκδόσεις Παπαζήση.