.gif?rand=2839)

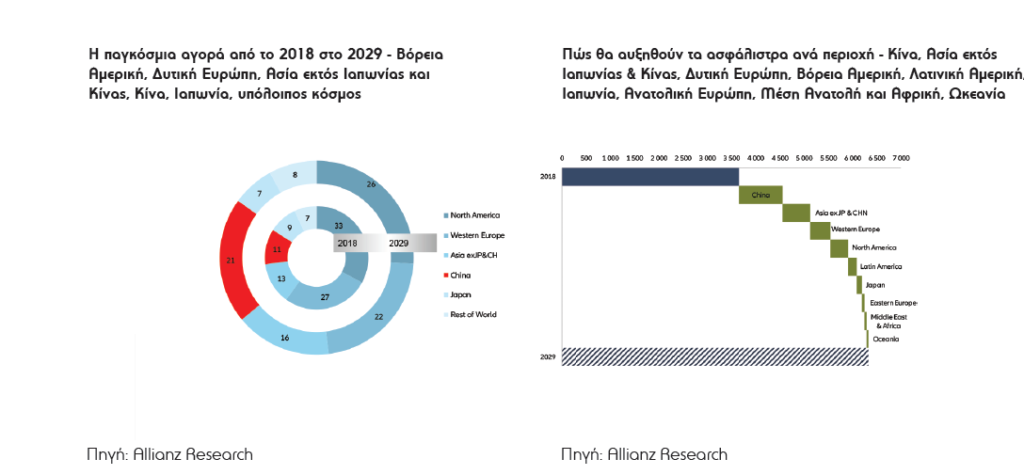

Μέχρι το 2029 η παραγωγή ασφαλίστρων σε παγκόσμια κλίμακα αναμένεται να φτάσει στα 6.327 δισ. ευρώ (65% κλάδος ζωής & 35% γενικές ασφαλίσεις) από τα 3.665 δισ. που είναι σήμερα.

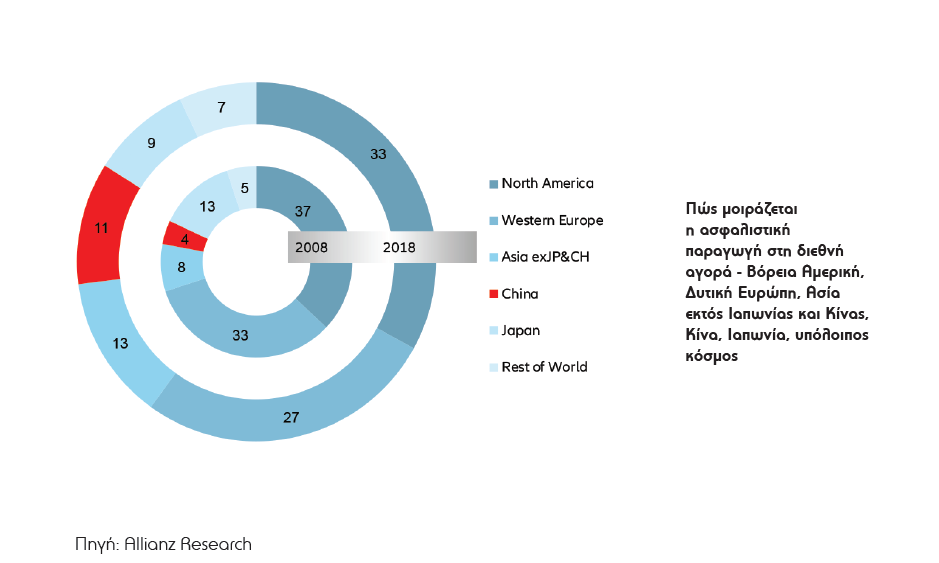

Το μερίδιο της Κίνας στα διεθνή ασφάλιστρα θα διαμορφωθεί στο 21% από 11%, ενώ η Δυτική Ευρώπη θα απολέσει μέσα στα δέκα αυτά χρόνια μέρος της παραγωγής της και από 27% μερίδιο θα μεταβεί στο 22%.

Αυτά αναφέρει η έρευνα της Allianz “Global Insurance Market at a crossroads” που δημοσιεύτηκε το 2019 και βλέπει σε ορίζοντα δεκαετίας την παγκόσμια ασφαλιστική αγορά. Σύμφωνα με τα στοιχεία της έρευνας, η μεγα λύτερη αύξηση σε ασφάλιστρα θα καταγραφεί στην Ασία και θα αγγίξει το +9,4% ετησίως για την επόμενη δεκαετία, με +9,8% στη ζωή και +8,5% στις γενικές ασφαλίσεις, λόγω της μεγάλης ανάπτυξης στην Κίνα.

Αν και το 2018 η Κίνα έχασε έδαφος εκτιμάται ότι μακροπρόθεσμα θα διεκδικήσει τον τίτλο της μεγαλύτερης ασφαλιστικής αγοράς παγκοσμίως και αν ακόμα οι ΗΠΑ καταφέρουν να κρατήσουν τα ηνία μέχρι το 2029 τα περιθώρια ανάμεσα στις δύο χώρες θα στενέψουν, καθώς οι ΗΠΑ αναμένεται να σημειώσουν ετήσια αύξηση περίπου 2,6% έως το 2029, αλλά η Κίνα θα φτάσει το +11%.

Είναι θέμα χρόνου η Κίνα να ξεπεράσει τελικά τις ΗΠΑ και να αποτελέσει τον κυρίαρχο παίκτη της αγοράς με το μερίδιό της να διπλασιάζεται, ξεπερνώντας το 20%.

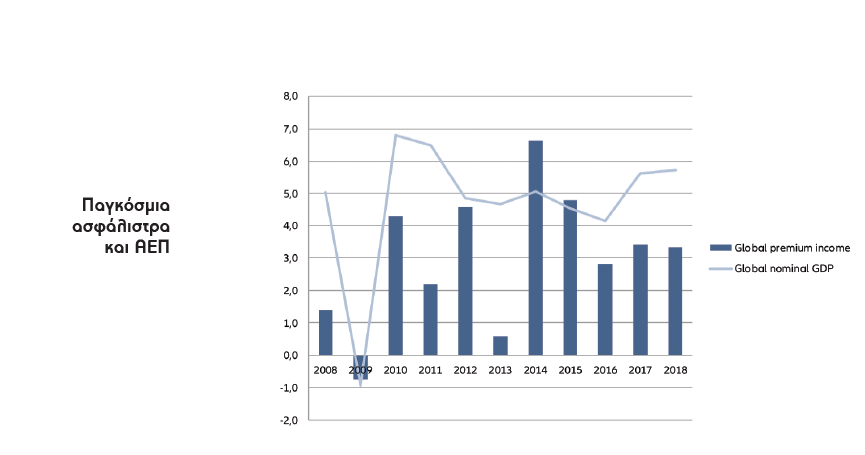

Στην Ασία συγκεντρώνεται το 60% της ανάπτυξης της ασφαλιστικής παραγωγής που αναμένεται τα επόμενα χρόνια. Η ανάπτυξη της ασφαλιστικής παραγωγής σε διεθνές επίπεδο θα φτάσει το 5% τα επόμενα 10 χρόνια.

Δυτική Ευρώπη

Το 2018, η Δυτική Ευρώπη συγκαταλεγόταν στη λίστα με τις τρεις μεγαλύτερες ασφαλιστικές αγορές σε όλο τον κόσμο με εργασίες που έφταναν τα 1.002 δισ. ευρώ, όντας στη δεύτερη θέση μετά τη Βόρειο Αμερική με 1.201 δισ. ευρώ και πριν την Ασία (εκτός Ιαπωνίας) με 871 δισ. ευρώ. Η εν λόγω περιοχή έχει ταυτόχρονα και το μεγαλύτερο ποσοστό διείσδυσης (6,8%) για το 2018. Βλέποντας τα δεδομένα για το 2018 παρατηρούμε ότι από το 1,9% η ανάπτυξη του κλάδου ζωής επιβραδύνεται στο 1,7% και αυτό οφείλεται κατά βάση στη συρρίκνωση των ασφαλίστρων σε χώρες όπως η Αυστρία (-3,2%), η Γαλλία (-0.2%), η Ολλανδία (-4,6%) και η Ισπανία (-1,6%). Κατά συνέπεια, η διείσδυση της ασφάλισης ζωής στην περιοχή έχει μειωθεί δραματικά από 5,6% το 2007 σε 4,4% το 2018. Αντίθετα, η διείσδυση στις γενικές ασφαλίσεις μειώθηκε οριακά από το 2,3% στο 2,1%. Με δεδομένες τις δημογραφικές αλλαγές τα στοιχεία στην εξοικονόμηση. Η ασφάλιση ζωής πρέπει να απελευθερωθεί από την υπερβολική εξάρτησή της από τα επιτόκια.

Παρόλα αυτά οι ασφαλίσεις ζωής αποτελούν το 67% ων εσόδων από ασφάλιστρα στη Δυτική Ευρώπη και φτάνουν τα 674 δισ. ευρώ. Τα συστήματα που υπάρχουν σε κάθε χώρα είναι διαφορετικά για αυτό και βλέπουμε ότι η διείσδυση διαφέρει από χώρα σε χώρα: 7,1% στο Ηνωμένο Βασίλειο, 6,2% στη Δανία, 1,5% στην Αυστρία και μόλις 1% στην Ελλάδα. Τα έσοδα από τις ασφαλίσεις ζωής επίσης σχετίζονται με την τραπεζοασφάλιση και τις νομοθετικές αλλαγές. Εν προκειμένω, στην Ιταλία – οι διακυμάνσεις θυμίζουν rollercoaster καθώς οι ρυθμοί ανάπτυξης μεταβλήθηκαν μεταξύ + 49% και -18% την τελευταία δεκαετία.

Επίσης στη Σουηδία οι τιμές κινήθηκαν μεταξύ + 18% και -12%. Η μεγαλύτερη συνολική αύξηση των ασφαλίστρων κατεγράφη στην Πορτογαλία και είναι σε ετήσια βάση στο + 9,9%. Η ασφάλιση ζωής στην Πορτογαλία αυξήθηκε κατά 14,5%, κυρίως λόγω των συνταξιοδοτικών προγραμμάτων που έχουν αυξηθεί σε παραγωγή κατά 45%.

Οι τέσσερις μεγαλύτερες ασφαλιστικές αγορές στην περιοχή – το Ηνωμένο Βασίλειο, η Γαλλία, η Γερμανία και η Ιταλία – είχαν μετριοπαθή βαθμό ανάπτυξης με τη γερμανική αγορά να επιτυγχάνει το υψηλότερο ποσοστό: +2,2%. Η εξέλιξη αυτή οφείλεται κυρίως στην υγιή ανάπτυξη των γενικών ασφαλίσεων κατά 3,4%, ενώ οι εργασίες στη ζωή αυξήθηκαν μόνο κατά 1,3%. Όσον αφορά τη διείσδυση και τα κατά κεφαλήν ασφάλιστρα η Γερμανία φαίνεται ότι υστερεί σε σχέση με τις άλλες χώρες, με 1.925 ευρώ ασφάλιστρα ανά κάτοικο έναντι περιφερειακού μέσου όρου 2.395 ευρώ και διείσδυση στο 4,7% (έναντι 6,5%). Στη γειτονική Γαλλία, για παράδειγμα, οι άνθρωποι και οι εταιρείες ξοδεύουν 3.102 ευρώ ανά έτος για την ασφάλιση και η διείσδυση είναι σχεδόν διπλάσια από τη Γερμανία (8,6%).

Τι σημαίνουν όλα αυτά; Η συχνότητα των αξιώσεων θα μειωθεί, ωστόσο η ζημιά ανά περιστατικό ενδέχεται να αυξηθεί. Χαρακτηριστικό παράδειγμα είναι τα αυτόνομα οχήματα, τα ατυχήματα θα περιοριστούν αλλά οι ζημιές που θα καταγράφονται θα είναι μεγαλύτερες. Δεν είναι όμως μόνο αυτό, νέες τεχνολογίες χρησιμοποι- ούνται στη βελτιστοποίηση του κόστους σε όλο το εύρος των ασφαλιστικών εργασιών και όχι μόνο στο underwriting. Εξίσου σημαντική είναι η απλοποιημένη διανομή – μέσα από πλατφόρμες διανομής με ένα κλικ αλλά και η αυτοματοποιημένη διεκπεραίωση αξιώσεων.

Όλες αυτές οι εξελίξεις συνηγορούν στη μείωση των ασφαλίστρων. Από την άλλη πλευρά, νέες τεχνολογίες δημιουργούν νέα προϊόντα όπως η ασφάλιση για κυβερνοεπιθέσεις ή τα λεγόμενα προϊόντα UBI (usage-based insurance /ασφάλιση βάσει χρήσης). Επίσης δημιουργείται ζήτηση σε νέα πεδία. Το Cyber Insurance, για παράδειγμα, προσφέρει τεράστιες ευκαιρίες, από την ασφάλιση για κυβερνοεπιθέσεις μέχρι την προστασία της ψηφιακής ταυτότητας του πελάτη. Και δεν υπάρχει αμφιβολία ότι θα υπάρξει ευρύτερη προσέγγιση πελατών με ψηφιακές πλατφόρμες, τόσο στον ανεπτυγμένο κόσμο όσο και στις αναδυόμενες αγορές.

Δεδομένης της πολύ χαμηλής διείσδυσης σε πολλές αναδυόμενες αγορές μία αύξηση 1% στο δείκτη διείσδυσης μεταφράζεται σε ασφάλιστρα 250 δισ. ευρώ. Ωστόσο, καθώς αυξάνεται η πελατειακή βάση, εντείνεται και ο ανταγωνισμός. Στο πλαίσιο αυτό θα δούμε και νέους παίκτες, που θα προέλθουν είτε από τεχνολογικούς κολοσσούς και εκτός ασφαλιστικού κλάδου εταιρείες στην Κίνα και τις ΗΠΑ είτε από startups. Ακόμα οι «νεοεισερχόμενοι» επιχειρηματίες στην ασφαλιστική βιομηχανία δεν έχουν «διαταράξει» την αγορά στο σημείο που θα καταστήσει παρωχημένα τα παραδοσιακά προϊόντα.

Επί του παρόντος, υπάρχει μόνο disruption στη διαδικασία της διανομής όχι στο ίδιο το επιχειρηματικό μοντέλο. Στο μέλλον, η πλήρης διαδικασία θα είναι ψηφιακή, από το underwriting μέχρι την αποζημίωση.

Ο πελάτης θέλει με ένα μόνο κλικ να έχει εξατομικευμένη εμπειρία σε μια πλατφόρμα όπου υπάρχουν και παρεμφερείς με την ασφάλιση υπηρεσίες. Η μόνη βεβαιότητα που αντιμετωπίζει ο ασφαλιστικός κλάδος είναι ότι αναμορφώνεται το μέλλον του.

Η εξέλιξη είναι άγνωστη: Η μείωση της συχνότητας των αξιώσεων και ο περιορισμός του λειτουργικού κόστους και της διανομής υπηρεσιών δείχνουν ότι η ανάπτυξη θα επιβραδυνθεί. Στον αντίποδα η δυναμική που μπορεί να υπάρξει στην προσέγγιση ευρύτερου κοινού δείχνει το αντίθετο. Είναι σχεδόν αδύνατο να προβλέψουμε ποια δύναμη θα έχει το πάνω χέρι.

Πηγή: Ασφαλιστικό Marketing Σεπτεμβρίου 2019

.gif?rand=3598)