.gif?rand=8474)

του Νίκου Γεωργόπουλου*

του Νίκου Γεωργόπουλου*

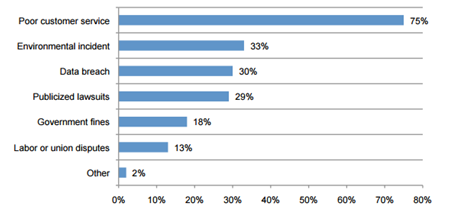

Oι παραβιάσεις συστημάτων από hackers και η διαρροή εμπιστευτικών πληροφοριών είναι ένα από τα τρία κορυφαία περιστατικά που μπορούν να επηρεάσουν την φήμη της εταιρίας και σε συνδυασμό με την κακή εξυπηρέτηση πελατών και την πολιτική προστασίας του περιβάλλοντος που ακολουθεί να οδηγήσουν σε απώλεια πελατών.

Παράγοντες που επηρεάζουν την εταιρική φήμη

Τα περιστατικά αυτά αποτελούν καθημερινό θέμα των μέσων μαζικής ενημέρωσης επηρεάζοντας τόσο τις επιχειρήσεις όσο και τους πελάτες τους.

Τα περιστατικά αυτά αποτελούν καθημερινό θέμα των μέσων μαζικής ενημέρωσης επηρεάζοντας τόσο τις επιχειρήσεις όσο και τους πελάτες τους.

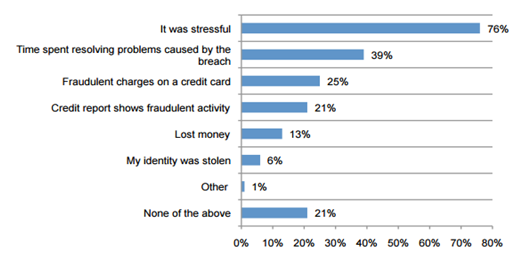

Τις αντιδράσεις, τα συναισθήματα και τις ανησυχίες των πελατών των οποίων τα προσωπικά δεδομένα χάθηκαν σε περιπτώσεις παραβιάσεων συστημάτων καταγράφει η έρευνα που διενεργήθηκε από την Experian με θέμα “The Aftermath of a Mega Data Breach: Consumer Sentiment“.

Πιο συγκεκριμένα ζητήθηκε από τους πελάτες οι οποίοι υπήρξαν θύματα παραβίασης προσωπικών δεδομένων να απαντήσουν σε ερωτήσεις σχετικά με την εμπειρία τους. Το ποσοστό των πελατών αυτών που έχασαν δεδομένα διπλασιάστηκε σε σχέση με την αντίστοιχη μελέτη που διενεργήθηκε το 2012 όταν μόνο το 25% των συμμετεχόντων είχαν πέσει θύματα περιστατικών παραβίασης δεδομένων.

H κύρια συνέπεια της παραβίασης των δεδομένων ήταν το στρες που δημιουργήθηκε στους πελάτες (76 τοις εκατό των ερωτηθέντων), ακολουθούμενη από το χρόνο που έπρεπε να καταναλώσουν για την επίλυση των προβλημάτων που προκαλούνται από την παραβίαση των δεδομένων (39 τοις εκατό των ερωτηθέντων).

Περιστατικά Παραβίασης Συστημάτων και Αντιδράσεις Πελατών

Ακολουθούν τα πιο βασικά ευρήματα της έρευνας:

Ακολουθούν τα πιο βασικά ευρήματα της έρευνας:

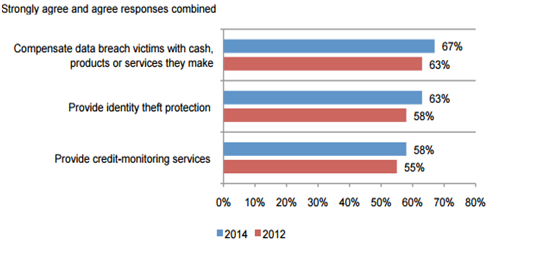

1. Τι πρέπει να κάνουν οι εταιρείες μετά από μια παραβίαση δεδομένων. Οι περισσότεροι πελάτες εξακολουθούν να πιστεύουν ότι οι εταιρίες θα πρέπει να υποχρεούνται να παρέχουν υπηρεσίες προστασίας κλοπής ταυτότητας σε αυτούς που χάθηκαν τα προσωπικά τους δεδομένα (63% των ερωτηθέντων), υπηρεσίες παρακολούθησης της πίστωσης (Credit Monitoring) (58%) τοις εκατό, αποζημίωση με μετρητά, τα προϊόντα ή υπηρεσίες που παρέχουν (67%) τοις εκατό. Τα ευρήματα αυτά είναι παρόμοια με τα πορίσματα της μελέτης του 2012.

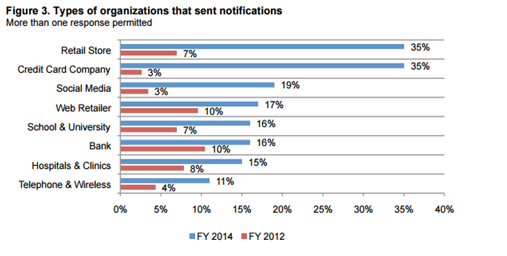

2. Οι εταιρείες πιστωτικών καρτών και καταστήματα λιανικής πώλησης έστειλαν τις περισσότερες κοινοποιήσεις σε πελάτες τους λόγω περιστατικών παραβίασης.

2. Οι εταιρείες πιστωτικών καρτών και καταστήματα λιανικής πώλησης έστειλαν τις περισσότερες κοινοποιήσεις σε πελάτες τους λόγω περιστατικών παραβίασης.

Εκτός από τις εταιρείες πιστωτικών καρτών και καταστήματα λιανικής, κοινοποιήσεις σε πελάτες στάλθηκαν και από εκπαιδευτικά ιδρύματα, τράπεζες, νοσοκομεία και τηλεπικοινωνίες.

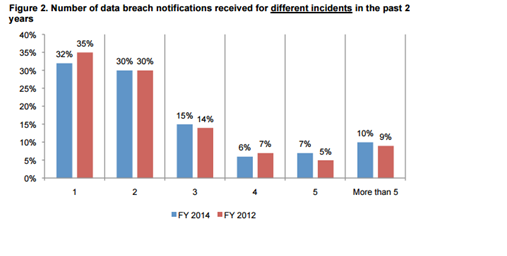

Το (62%) εξήντα δύο τοις εκατό των ερωτηθέντων δηλώνουν ότι έλαβε δύο κοινοποιήσεις για παραβίαση δεδομένων που αφορούν διαφορετικά περιστατικά. Οι κοινοποιήσεις αυτές μπορεί να ήταν υπό τη μορφή μιας επιστολής, τηλεφωνικής κλήσης, μήνυμα ηλεκτρονικού ταχυδρομείου ή δημόσιας ανακοίνωσης.

Το (62%) εξήντα δύο τοις εκατό των ερωτηθέντων δηλώνουν ότι έλαβε δύο κοινοποιήσεις για παραβίαση δεδομένων που αφορούν διαφορετικά περιστατικά. Οι κοινοποιήσεις αυτές μπορεί να ήταν υπό τη μορφή μιας επιστολής, τηλεφωνικής κλήσης, μήνυμα ηλεκτρονικού ταχυδρομείου ή δημόσιας ανακοίνωσης.

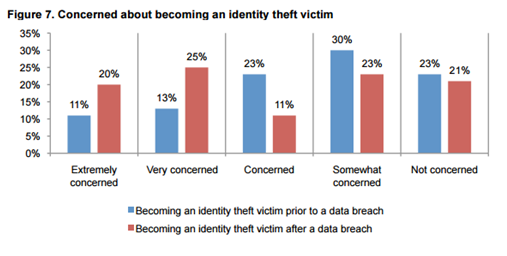

3. Η ανησυχία των πελατών ότι μπορούν να πέσουν θύματα κλοπής ταυτότητας μεγάλωνε σε περίπτωση που είχαν ήδη πέσει θύματα περιστατικών παραβίασης δεδομένων.

3. Η ανησυχία των πελατών ότι μπορούν να πέσουν θύματα κλοπής ταυτότητας μεγάλωνε σε περίπτωση που είχαν ήδη πέσει θύματα περιστατικών παραβίασης δεδομένων.

Πριν πέσουν θύματα κλοπής ή απώλειας των προσωπικών τους στοιχείων, το 24(%) τοις εκατό έλεγε ότι θα ήταν εξαιρετικά ή πολύ ανήσυχο αν είχαν πέσει θύμα κλοπής ταυτότητας. Μετά από περιστατικά παραβίασης δεδομένων που τους συνέβησαν, αυτή η ανησυχία αυξήθηκε σημαντικά σε 45(%) τοις εκατό. Σαράντα οκτώ (48%) τοις εκατό των ερωτηθέντων δηλώνουν ότι την ταυτότητά τους είναι σε κίνδυνο για χρόνια ή για πάντα.

4. Πόσο σημαντική είναι η κάλυψη από τα ΜΜΕ των περιστατικών παραβιάσεων δεδομένων;

4. Πόσο σημαντική είναι η κάλυψη από τα ΜΜΕ των περιστατικών παραβιάσεων δεδομένων;

Η πλειονότητα των ερωτηθέντων πιστεύουν ότι είναι σημαντικό τα μέσα μαζικής ενημέρωσης να αναφέρουν λεπτομέρειες σχετικά με παραβιάσεις δεδομένων. Κυρίως επειδή απαιτείται από τις εταιρείες να ενημερώνουν περισσότερο τα θύματα και να δείχνουν μεγαλύτερη ευαισθητοποίηση σχετικά με το πώς η παραβίαση των δεδομένων θα μπορούσε να επηρεάσει τα θύματα και να ειδοποιούν τους πελάτες ώστε να προστατεύσουν τα προσωπικά τους δεδομένα από κλοπή ταυτότητας.

Τι πρέπει να προσέχουν οι εταιρείες

Δυστυχώς, υπάρχουν αρκετά παραδείγματα παραβιάσεων συστημάτων επιχειρήσεων που δεν ήταν επαρκώς προετοιμασμένες και δεν κατάφεραν να διαχειριστούν αποτελεσματικά τα εκδηλωθέντα περιστατικά.

Το μεγαλύτερο λάθος που κάνουν οι εταιρίες στην αντιμετώπιση αυτών των περιστατικών είναι ότι δεν έχουν προετοιμάσει την επικοινωνιακή στρατηγική τους. Θεωρούν δεδομένο ότι μπορούν να αντιμετωπίσουν μια κρίση που μπορεί να προέλθει από περιστατικά παραβίασης συστημάτων γιατί έχουν την καλύτερη ομάδα ΙΤ. Ακόμα χειρότερα γιατί θεωρούν ότι μπορούν να χειριστούν την κρίση την στιγμή που συμβαίνει χωρίς προηγούμενη προετοιμασία.

Οι εταιρείες θα πρέπει να είναι προετοιμασμένες για κάθε πιθανή κατάσταση. Δεν έχει σημασία πόσο μακρινό φαίνεται αυτό το ενδεχόμενο. Ο σχεδιασμός της αντιμετώπισης της κρίσης μετά την εκδήλωσή της και χωρίς καμία αρχική προετοιμασία οδηγεί σε σφάλματα που οφείλονται σε ανακριβείς πληροφορίες, πανικό, και μη σωστό καθορισμό προτεραιοτήτων.

Αυτό που παρατηρείται επίσης είναι ότι οι εταιρείες είτε ανταποκρίνονται πολύ γρήγορα σε μια κρίση, ή πολύ αργά. Ο συγχρονισμός είναι ζωτικής σημασίας για την αντιμετώπιση της κρίσης.

Αν για το περιστατικό παραβίασης βγει κάποια ανακοίνωση πολύ γρήγορα, ίσως να μην γνωρίζουμε την πλήρη έκταση της ζημίας, κάτι που σε δεύτερο χρόνο θα μας αναγκάσει πιθανόν να την αναθεωρήσουμε. Αν αυτό γίνει πάρα πολύ αργά θα φαίνεται ότι προσπαθούμε να αποφύγουμε την ευθύνη και λόγω αυτής της καθυστέρησης και οι πελάτες της εταιρίας μπορούν να επηρεαστούν περισσότερο από το περιστατικό.

Η ασφάλιση Cyber Insurance ως εργαλείο διαχείρισης κινδύνου και αποτελεσματικής διαχείρισης περιστατικών απώλειας δεδομένων πελατών.

Λαμβάνοντας υπόψη ότι δεν μπορούμε να εξαλείψουμε την πιθανότητα πραγματοποίησης συμβάντων θα πρέπει να μπορούμε να διαχειριστούμε αποτελεσματικά περιστατικά απώλειας δεδομένων και εμπιστευτικών πληροφοριών.

Κάθε εταιρεία για να διαχειριστεί αποτελεσματικά αυτά τα περιστατικά θα πρέπει να έχει πρόσβαση σε ειδικούς: δικηγόρους, επικοινωνιολόγους, δημοσίων σχέσεων και ψηφιακούς εγκληματολόγους. Μετά τον εντοπισμό του περιστατικού θα πρέπει να δρομολογηθεί η διαδικασία διαχείρισής του και αντιμετώπισής του.

Η ασφάλιση Cyber Insurance προσφέρει εκτός από την κάλυψη των χρηματοοικονομικών επιπτώσεων της εταιρείας και πρόσβαση σε ομάδες ειδικών οι οποίες έχουν αντιμετωπίσει πλήθος περιστατικών. Η πρόσβαση σε ομάδες ειδικών μπορεί να βοηθήσει και να ελαχιστοποιήσει την οικονομική καταστροφή και τη βλάβη της φήμης που μπορεί να συντελεστεί σε σύντομο χρονικό διάστημα

*Ο Νίκος Γεωργόπουλος είναι κάτοχος Master in Business Administration (ALBA) και πτυχίου Φυσικής του Πανεπιστημίου Πάτρας. Είναι μέλος του International Association of Privacy Professionals και εξειδικευμένος σύμβουλος στην παροχή ασφαλιστικών λύσεων Cyber /Privacy Liability & Data Breach Management και Πιστοποιημένος Cyber Insurance Risk Manager. Είναι δημιουργός του “Cyber Risks Advisors” Linkedin Group, του www.privacyrisksadvisors.com και του www.cyberinsurancegreece.com