Το 2024 συνεχίστηκε η ανοδική πορεία της ασφαλιστικής αγοράς από άποψη παραγωγής ασφαλίστρων, τόσο στις γενικές ασφαλίσεις όσο και στις ασφαλίσεις ζωής. Υπήρξε ζήτηση για ασφάλιση σε πολλούς κλάδους, με ιδιαίτερη έμφαση στις ασφαλίσεις περιουσίας, τις αστικές ευθύνες, την υγεία και τα προγράμματα ζωής συνδεδεμένα με επενδύσεις. Αξίζει να σημειωθεί ότι, η αύξηση της παραγωγής ασφαλίστρων ήταν σημαντικά υψηλότερη του πληθωρισμού, επιβεβαιώνοντας την ισχυρή ανάπτυξη του κλάδου. Η εξέλιξη αυτή δείχνει ότι όλο και περισσότεροι πολίτες αντιλαμβάνονται την αξία της ασφάλισης, ως μια ουσιαστική επένδυση για το μέλλον και στρέφονται σε αυτή για την προστασία τους.

του Κωνσταντίνου Παλαιολόγου Senior Manager, Διεύθυνση Οικονομικών / Κλαδικών Μελετών ICAP CRIF AE (Ειδική Έκδοση “Οι μεγαλύτεροι μεσίτες και Πράκτορες της Ασφαλιστικής Αγοράς 2025)

Για ακόμη μια χρονιά, η Ελληνική ασφαλιστική αγορά επέδειξε ισχυρές αντιστάσεις καθώς συνέχισε να αναπτύσσεται σε όρους παραγωγής ασφαλίστρων, ακολουθώντας την αναπτυξιακή πορεία της χώρας. Ειδικότερα καταγράφηκε αύξηση της συνολικής παραγωγής ασφαλίστρων κατά 8,7% το 2024 σε σχέση με το 2023 καθώς διαμορφώθηκε στην αξία των €5,68 δισ. το 2024. Ειδικότερα, η παραγωγή του κλάδου των ασφαλειών ζωής ανήλθε στην αξία των €2,73 δισ. σημειώνοντας άνοδο 7,9% σε σχέση με το προηγούμενο έτος, ενώ η παραγωγή του κλάδου των ζημιών διαμορφώθηκε σε €2,95 δισ. εμφανίζοντας άνοδο 9,4%. Η άνοδος των ασφαλειών ζωής προήλθε κυρίως από την αύξηση που σημείωσε ο κλάδος των ασφαλίσεων ζωής συνδεδεμένες με επενδύσεις (+21,5%), ενώ η παραγωγή του κλάδου των ζημιών επηρεάσθηκε μεταξύ άλλων από την άνοδο του κλάδου των ασθενειών (+9,1%), των χερσαίων οχημάτων (+15,3%), των πυρκαγιών και στοιχείων της φύσης (+12,8%), των χερσαίων οχημάτων (+15,3%), της αστικής ευθύνης χερσαίων οχημάτων (+4,6%) και της γενικής αστικής ευθύνης (+10,7%). Η διείσδυση του ασφαλιστικού κλάδου στο ΑΕΠ εκτιμάται για το 2023 στο 2,4%, ενώ το σύνολο των επενδύσεων έφθασε στο ύψος των €17,2 δισ.

Πέραν από το εγχώριο και διεθνές οικονομικό και κοινωνικό περιβάλλον, ο χώρος της (αντ)ασφαλιστικής διαμεσολάβησης επηρεάζεται και από πληθώρα άλλων εξωγενών και ενδογενών παραγόντων. Ενδεικτικά αναφέρονται η φορολογική πολιτική, οι ρυθμίσεις για τις ασφαλιστικές εισφορές, η τάση των ασφαλιστικών εταιρειών να περιορίζουν το κόστος λειτουργίας τους με διάφορα μέτρα όπως η μείωση των προμηθειών, ενώ το 2018 σηματοδοτήθηκε από τη νέα κοινοτική οδηγία σχετικά με τη διανομή των ασφαλιστικών προϊόντων (IDD) καθώς και από την υποχρεωτική εφαρμογή του Γενικού Κανονισμού του Ευρωπαϊκού Κοινοβουλίου «για την προστασία των φυσικών προσώπων έναντι της επεξεργασίας των δεδομένων προσωπικού χαρακτήρα και για την ελεύθερη κυκλοφορία των δεδομένων αυτών» (GPDR).

Μαζί όλα τα παραπάνω, συνθέτουν ένα ιδιαίτερα απαιτητικό επιχειρηματικά οικονομικό περιβάλλον, μέσα στο οποίο καλούνται να δραστηριοποιηθούν οι διαμεσολαβούντες, ένα περιβάλλον που ταυτόχρονα καθίσταται και αρκετά ανταγωνιστικό. Τα χρόνια διαρθρωτικά προβλήματα του εθνικού συστήματος υγειονομικής και ασφαλιστικής περίθαλψης, σε συνδυασμό με την αβεβαιότητα που επικρατεί για τη δυνατότητα των δημοσίων ταμείων να εξασφαλίσουν ικανοποιητικές συντάξεις μελλοντικά, εκτιμάται ότι θα ενισχύσουν σημαντικά το ρόλο της ιδιωτικής ασφάλισης στη χώρα μας στο μέλλον, ιδιαίτερα στους κλάδους υγείας, ζωής και συντάξεων. Η νέα ευρωπαϊκή οδηγία για τη διάθεση των ασφαλιστικών προϊόντων έχει επιφέρει σημαντικές αλλαγές στη δομή και τη λειτουργία της ασφαλιστικής διαμεσολάβησης και στη χώρα μας.

Το νέο κανονιστικό πλαίσιο για την ασφαλιστική διαμεσολάβηση, σε συνδυασμό με τις νέες συνθήκες που χαρακτηρίζουν την ασφαλιστική αγορά, εκτιμάται ότι θα οδηγήσουν από τη μία σε συσπείρωση των μικρών μονάδων και από την άλλη στη δημιουργία ισχυρών επιχειρηματικών σχημάτων τα οποία θα αποτελούνται από ισχυρά δίκτυα με πανελλαδική εμβέλεια. Οι ευκαιρίες ανάπτυξης ενισχύονται περαιτέρω, μέσα από την συνεχώς αυξανόμενη ασφαλιστική συνείδηση, την ψηφιοποίηση, τη διαφάνεια, την εποπτεία και την κάλυψη νέων ασφαλιστικών αναγκών μέσα από καινοτόμα ασφαλιστικά προϊόντα.

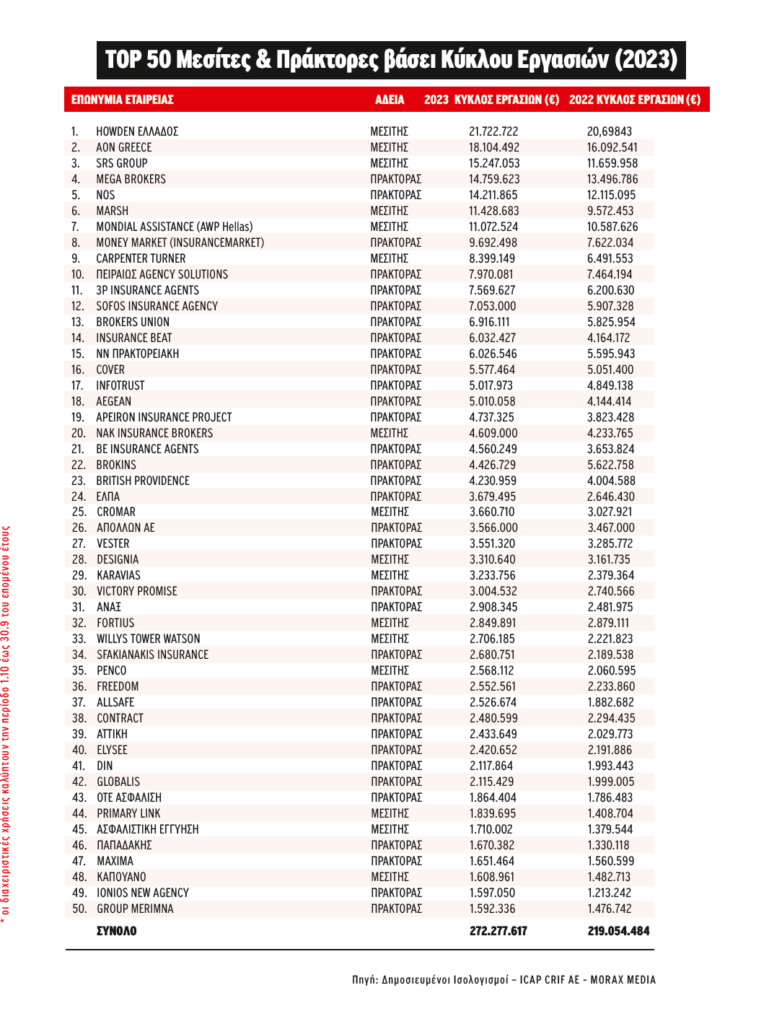

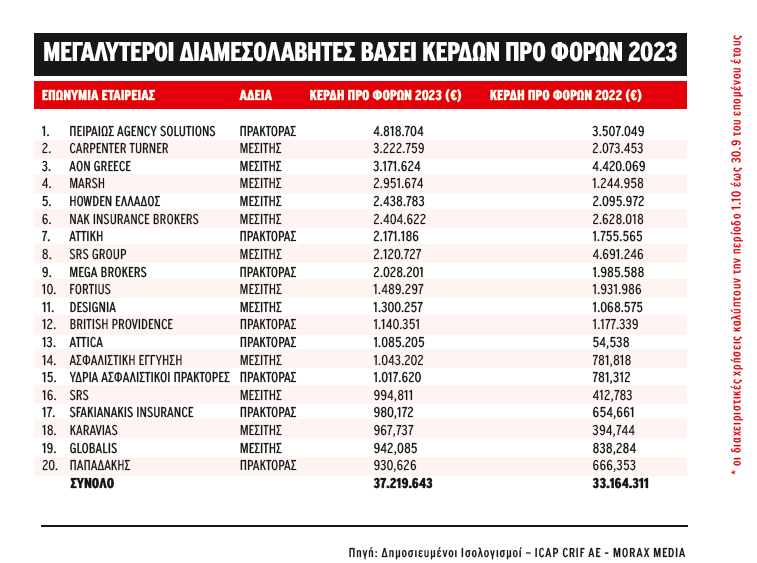

Στους δύο πίνακες παρουσιάζονται οι 50 πρώτες εταιρείες ασφαλιστικής διαμεσoλάβησης βάσει εσόδων, καθώς και οι 20 πρώτες εταιρείες βάσει καθαρού αποτελέσματος (κερδών) για το 2023. Η εταιρεία Howden ΕΛΛΑΔΟΣ ΜΕΣΙΤΕΣ ΑΣΦΑΛΙΣΕΩΝ & ΑΝΤΑΣΦΑΛΙΣΕΩΝ ΑΕ καταλαμβάνει για ακόμη μία χρονιά την 1η θέση βάσει εσόδων και την 5η θέση βάσει κερδών, ενώ η ΑΟΝ ΓΚΡΙΣ ΜΟΝΟΠΡΟΣΩΠΗ ΑΕ ΜΕΣΙΤΕΙΑΣ ΑΣΦΑΛΙΣΕΩΝ & ΑΝΤΑΣΦΑΛΙΣΕΩΝ βρίσκεται στην 2η θέση βάσει εσόδων και στην 3η βάσει κερδών. Στην 1η θέση βάσει κερδών βρίσκεται η ΠΕΙΡΑΙΩΣ AGENCY SOLUTIONS ΜΟΝΟΠΡΟΣΩΠΗ ΑΕ η οποία επίσης συναντάται στην 10η θέση της κατάταξης βάσει εσόδων. Μόνον δύο από τις 40 επιχειρήσεις εμφάνισαν μείωση στα έσοδά τους το 2023 σε σχέση με το 2022, ενώ από τις 20 επιχειρήσεις βάσει κερδών μόλις πέντε εμφάνισαν υποχώρηση στην κερδοφορία τους την ίδια περίοδο. Το σύνολο των εσόδων των 40 πρώτων εταιρειών κατέγραψε άνοδο 16,3% το 2023/22, ενώ αντίστοιχα η αύξηση στο σύνολο των κερδών των 20 επιχειρήσεων διαμορφώθηκε στο 12,2%. Έσοδα μέχρι €3 εκατ. εμφάνισαν το 2023 μόλις δέκα επιχειρήσεις, ενώ 23 επιχειρήσεις εμφάνισαν έσοδα από €3 εκατ. μέχρι €10 εκατ. και μόλις επτά επιχειρήσεις είχαν έσοδα πάνω από €10 εκατ. Όσον αφορά τα κέρδη 15 επιχειρήσεις εμφάνισαν κέρδη πάνω από €1 εκατ.

.gif?rand=8686)