Αποφασισμένη φαίνεται η Πολιτεία να εξυγιάνει τον κλάδο με το νέο Νομοσχέδιο που υπέβαλε μέσω της Νέας Εποπτικής Αρχής, φέρνοντας τα πάνω κάτω και στη σύνθεση του Διοικητικού Συμβουλίου μειώνοντας την επιρροή της ΕΑΕΕ και μεταφέροντας τον απόλυτο έλεγχο των κινήσεων της ΕΠΕΙΑ στην Κυβέρνηση. Η ΕΑΕΕ χθες κάλεσε αμέσως έκτακτη συνάντηση των μελών της στο ξενοδοχείο «King George», προκειμένου να συζητήσει τις αλλαγές του νέου Νομοσχέδιου.

Το νέο Νομοσχέδιο που κατατέθηκε χθες στη Βουλή για ψήφιση περιλαμβάνει τις εξής σημαντικές αλλαγές σε σχέση με το καθεστώς που ισχύει μέχρι σήμερα. Οι αλλαγές θα ισχύουν από τον Ιούνιο του 2009.

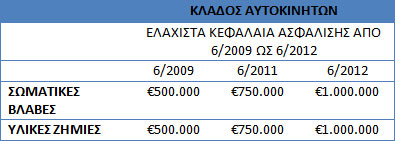

Από τον ερχόμενο Ιούνιο θα ισχύουν τα εξής κεφάλαια Αποζημίωσης:

Όπως είναι σαφές από τον πίνακα, από την 1η Ιουνίου 2009 η αποζημίωση για Σωματικές Βλάβες και Υλικές Ζημιές ανέρχεται στο ποσό των 500.000 ευρώ, από την 1η Ιουνίου 2011 σε 750.000 ευρώ και από την 1η Ιουνίου 2012 στο ποσό του 1.000.000 ευρώ.

Τα 500.000 ευρώ, από τον 6/2009 θα δίδονται ανά θύμα και όχι ανά ατύχημα, όπως ισχύει σήμερα, ενώ και για τις Υλικές Ζημιές το ποσό αποζημίωσης είναι πενταπλάσιο σε σχέση με το ισχύον. Ανάλογες είναι και οι αυξήσεις για τα επόμενα χρόνια.

Οι σημαντικότερες αλλαγές του Νομοσχεδίου είναι οι εξής:

- Από 1/1/2009 θα καταργηθεί το τέλος χαρτοσήμου που επιβάλλεται στις αποδείξεις πληρωμής ασφαλίστρων για τους κλάδους ασφαλίσεων Ζωής στους τόκους που πιθανόν να προκύψουν από ασφαλιστικές αποζημιώσεις.

- Από 1/1/2009 θα καταργηθεί το τέλος χαρτοσήμου που επιβάλλεται στις αποδείξεις πληρωμής ασφαλίστρων για τους κλάδους ασφάλισης κατά Ζημιών.

- Τροποποιείται η σύνθεση του Δ.Σ. της ΕΠΕΙΑ. Θα παραμείνει επταμελές, με τη διαφορά όμως ότι τα τέσσερα μέλη του θα ορίζονται από τον Υπουργό Οικονομίας και Οικονομικών. Συγχρόνως επανακαθορίζονται τα ασυμβίβαστα με την ιδιότητα του προέδρου, του αντιπροέδρου, των μελών του Δ.Σ., όπως επίσης του γενικού διευθυντή της ΕΠΕΙΑ.

- Η ΕΠΕΙΑ έχει το δικαίωμα να επιβάλλει πρόστιμο στην ασφαλιστική ή αντασφαλιστική εταιρεία-επιχείρηση, στα μέλη της διοίκησής τους και σε οποιοδήποτε άλλο φυσικό ή νομικό πρόσωπο. Τα πρόστιμα θα έχουν ως εξής:

α) Μέχρι 2.000.000 ευρώ, αν παραβιάζει τις διατάξεις του ν.δ. 400/1970.

β) Μέχρι 200.000 ευρώ, αν αρνείται τη συνεργασία ή παρακωλύει έρευνα ή έλεγχο που διενεργείται σύμφωνα με την ισχύουσα ασφαλιστική νομοθεσία. - Η ΕΠΕΙΑ έχει δικαίωμα να επιβάλλει πρόστιμο μέχρι και 100.000 ευρώ και σε περίπτωση υποτροπής μέχρι 300.000 ευρώ σε κάθε φυσικό ή νομικό πρόσωπο που παραβαίνει τις διατάξεις της κείμενης ασφαλιστικής νομοθεσίας, συμπεριλαμβάνοντας και τη νομοθεσία που αναφέρεται στην υποχρεωτική ασφάλιση οχημάτων.

- Προβλέπεται η αυτοδίκαιη λύση της ασφαλιστικής σύμβασης σε περίπτωση νόμιμης μεταβίβασης της κυριότητας ή της κατοχής του αυτοκινήτου εντός 30 ημερών από την ημερομηνία της μεταβίβασης. Επίσης, ο ασφαλιστής είναι υποχρεωμένος να επιστρέψει τυχόν μη δεδουλευμένα ασφάλιστρα (με τις ισχύουσες διατάξεις η σύμβαση ισχύει μέχρι και τη λήξη της).

- Από την ημερομηνία που θα κοινοποιηθεί η αίτηση αποζημίωσης του ζημιωθέντος και εντός τριών μηνών ο ασφαλιστής είναι υποχρεωμένος να υποβάλλει αιτιολογημένη προσφορά αποζημίωσης, αν η ευθύνη δεν αμφισβητείται, ή αιτιολογημένη απάντηση, αν η ευθύνη αμφισβητείται (με αυτά που ισχύουν τώρα ο χρόνος που ο ασφαλιστής υποχρεούται να ολοκληρώσει τη διαδικασία διακανονισμού της ζημίας είναι 30 μέρες από την υποβολή της δήλωσης ατυχήματος).

- Καλύπτονται ασφαλιστικά και οι ζημιωθέντες επιβάτες, ακόμη και αν γνώριζαν ή όφειλαν να γνωρίζουν ότι ο οδηγός του οχήματος βρισκόταν υπό την επήρεια αλκοόλ ή τοξικών ουσιών κατά τη στιγμή του ατυχήματος.

Σύμφωνα με το Διευθύνοντα Σύμβουλο της Allianz Ελλάδος Πέτρο Παπανικολάου, οι αυξήσεις ασφαλίστρων θα κινηθούν μεταξύ 8% και 11%, ενώ με δηλώσεις του Γιώργου Κώτσαλου, CEO της Interamerican, θα φτάσουν μέχρι και το 20%!

Η επιλογή των Ελλήνων ασφαλιστών ως προς το κατώτατο υποχρεωτικό όριο κάλυψης σωματικών βλαβών (1.000.000 / άτομο) κρίνεται ως μία λογική απόφαση καθώς μειώνεται η ανάγκη εύρεσης κεφαλαίων (σε σχέση με την επιλογή των 5.000.000/ ατύχημα) αλλά αυξάνει το κόστος αντασφάλισης! Αυτός είναι και ο λόγος που οι θυγατρικές των ξένων προτιμούν τη 2η λύση.

Η απόφαση όμως που πάρθηκε δημιουργεί δύο σημαντικά θέματα τα όποια εν πρώτης δεν αφορούν τους ασφαλιστές, αλλά τους διαμεσολαβητές και τους ασφαλισμένους.

1ο Θέμα

Ένα Ελληνικό όχημα ταξιδεύει στη Γερμανία (ή οποιαδήποτε χώρα στην οποία ισχύει μεγαλύτερο όριο κάλυψης από το δικό μας) και προκαλεί θανατηφόρο ατύχημα. Οι δικαιούχοι ενάγουν το τοπικό Γραφείο Διεθνούς Ασφάλισης για 1.500.000 / άτομο και το τοπικό ΓΔΑ προσεπικαλείται με τη σειρά του το ελληνικό ΓΔΑ και τέλος η απαίτηση καταλήγει στην Ελληνική ασφαλιστική εταιρεία. Σύμφωνα με το ισχύον δίκαιο η υποχρέωση της Ελληνικής εταιρείας εξαντλείται στο 1.000.000 (από το 2012) και το υπερβάλλον ποσό των 500.000 δύναται να απαιτηθεί από τον ίδιο τον ασφαλισμένο…!!!

Αυτό φυσικά ισχύει και σήμερα και μολονότι δεν γνωρίζω συγκεκριμένη περίπτωση, διαβάζοντας τον 489/76 περί υποχρεωτικής ασφάλισης αστικής ευθύνης οχημάτων δεν έχω βρει άρθρο που να προβλέπει κάλυψη του ασφαλισμένου (αν έχω λάθος και μας παρακολουθεί ένας νομικός, παρακαλώ να με διορθώσει). Μία λύση θα ήταν η πράσινη κάρτα να συνοδεύεται από αυτόματη αύξηση του ορίου κάλυψης αλλά δεν σωζόμαστε γιατί μπορούμε να την «πατήσουμε» και μέσα στη χώρα μας αν εμπλακούμε σε ατύχημα με ξένο όχημα…

2ο Θέμα

Ας υποθέσουμε ότι αναλαμβάνουμε την ασφάλιση ενός τουριστικού λεωφορείου. Μέχρι σήμερα μπορούσαμε να αυξήσουμε το όριο σωματικών βλαβών, για παράδειγμα στα 2.000.000 από 500.000, προκειμένου να καλύπτεται καλύτερα ο ασφαλισμένος σε περίπτωση ομαδικού ατυχήματος. Με το νέο καθεστώς η κάλυψη είναι απεριόριστη… Οι διαμεσολαβητές δεν χρειάζεται να κάνουμε κάτι, αλλά το ζητούμενο είναι πως θα αντασφαλίζονται οι εταιρείες και ποιος (και πως) θα ελέγχει ότι η αντασφαλιστική τους κάλυψη θα επαρκεί για να μπορούν να πληρώσουν το ομαδικό θανατηφόρο των 20 ατόμων…? Ως Μεσίτης ασφαλίσεων θα ήθελα κάθε χρόνο να δημοσιεύεται μία λίστα με τη χωρητικότητα όλων των Ασφαλιστών που ασκούν τον κλάδο!

Και στις δύο πιο πάνω περιπτώσεις τίθεται και θέμα επαγγελματικής ευθύνης διαμεσολαβητή… Θεωρώ ότι και στις δύο περιπτώσεις είναι επιβεβλημένη η επέμβαση της εποπτικής αρχής.

ΕΤΣΙ, ΓΙΑ ΝΑ ΓΙΝΕΤΑΙ ΚΟΥΒΕΝΤΑ:

1. ΔΕΝ ΘΑ ΕΒΑΖΑ ΣΤΟΙΧΗΜΑ ΟΤΙ ΤΑ ΤΟΠΙΚΑ ΕΛΑΧΙΣΤΑ ΟΡΙΑ ΙΣΧΥΟΥΝ ΚΑΙ ΓΙΑ ΑΤΥΧΗΜΑΤΑ ΣΤΟ ΕΞΩΤΕΡΙΚΟ… ΕΞΑΛΛΟΥ Η ΚΟΙΝΟΤΙΚΗ ΝΟΜΟΘΕΣΙΑ ΥΠΕΡΙΣΧΥΕΙ ΤΗΣ ΤΟΠΙΚΗΣ… ΜΑΛΛΟΝ Ο ΤΟΠΙΚΟΣ ΑΣΦΑΛΙΣΤΗΣ ΘΑ ΤΑ ΠΛΗΡΩΣΕΙ ΟΛΑ ΑΠΟ ΤΗΝ ΤΣΕΠΗ ΤΟΥ…

2. ΚΑΤΑ ΤΗΝ ΤΑΠΕΙΝΗ ΜΟΥ ΑΠΟΨΗ Η ΕΠΙΛΟΓΗ ΤΟΥ 1.000.000 ΑΝΑ ΑΤΟΜΟ ΗΤΑΝ ΕΞΑΙΡΕΤΙΚΑ ΒΛΑΚΩΔΗΣ ΚΑΙ ΚΟΝΤΟΦΘΑΛΜΗ, Ο,ΤΙ ΠΡΕΠΕΙ ΓΙΑ ΝΑ ΑΛΩΝΙΖΟΥΝ ΚΑΠΟΙΟΙ… . Η ΑΝΑΓΚΗ Η ΕΠΙΛΟΓΗ 5.000.000 ΘΑ ΗΤΑΝ ΠΟΛΥ ΛΟΓΙΚΟΤΕΡΗ. ΙΣΩΣ ΦΑΙΝΟΜΕΝΙΚΑ ΚΟΣΤΙΖΕ ΑΡΧΙΚΑ ΛΙΓΟ ΠΕΡΙΣΣΟΤΕΡΟ ΑΛΛΑ ΤΟΥΛΑΧΙΣΤΟΝ ΕΒΑΖΕ ΟΡΟΦΗ ΣΤΗΝ ΕΚΘΕΣΗ ΚΑΘΕ ΕΤΑΙΡΕΙΑΣ ΑΝΑ ΣΥΜΒΑΝ, ΟΠΟΤΕ ΘΑ ΜΠΟΡΟΥΣΕ ΑΣΦΑΛΕΣΤΕΡΑ ΝΑ ΚΑΝΟΝΙΣΕΙ ΤΗΝ ΑΝΤΑΣΦΑΛΙΣΗ ΤΗΣ. ΟΠΩΣ ΓΝΩΡΙΖΟΥΝ ΟΛΟΙ, ΤΟ ΚΟΣΤΟΣ ΔΕΝ ΕΙΝΑΙ ΜΟΝΟ ΤΑ ΑΝΤΑΣΦΑΛΙΣΤΡΑ ΑΛΛΑ ΚΑΙ ΤΟ ΚΟΜΑΤΙ ΠΟΥ ΜΕΝΕΙ ΕΠΑΝΩ ΣΟΥ. ΕΤΣΙ ΟΠΩΣ ΕΓΙΝΕ, ΚΑΝΕΙΣ ΔΕΝ ΜΠΟΡΕΙ ΝΑ ΞΕΡΕΙ (ΚΑΙ ΚΑΝΕΙΣ ΝΑ ΕΛΕΓΞΕΙ..) ΟΤΙ ΜΙΑ ΕΤΑΙΡΕΙΑ ΕΙΝΑΙ ΕΠΑΡΚΩΣ ΑΝΤΑΣΦΑΛΙΣΜΕΝΗ… ΑΜΑ ΓΙΝΕΙ ΚΑΝΕΝΑ ΣΥΜΒΑΝ ΤΥΠΟΥ ΤΕΜΠΩΝ, ΘΑ ΚΛΑΨΟΥΝΕ ΜΑΝΟΥΛΕΣ ΚΑΙ ΣΤΗΝ ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑ (ΚΑΙ ΜΙΛΑΩ ΓΙΑ ΛΟΥΚΕΤΟ…). ΕΝ ΤΕΛΕΙ, ΓΙΑ ΜΙΑ ΣΟΒΑΡΗ ΕΤΑΙΡΕΙΑ, ΤΟ 1.000.000 ΑΝΑ ΑΤΟΜΟ ΙΣΩΣ ΚΟΣΤΙΖΕΙ ΠΟΛΥ ΠΕΡΙΣΣΟΤΕΡΟ ΑΠΟ ΤΑ 5.000.000 ΑΝΑ ΑΤΥΧΗΜΑ…

3. ΩΣ ΜΕΣΙΤΗΣ ΑΣΦΑΛΙΣΕΩΝ ΜΠΟΡΕΙ ΚΑΠΟΙΟΣ ΝΑ ΖΗΤΗΣΕΙ ΑΠΟ ΤΙΣ ΕΤΑΙΡΕΙΕΣ ΠΟΥ ΧΡΗΣΙΜΟΠΟΙΕΙ ΝΑ ΤΟΥ ΔΗΛΩΣΟΥΝ ΤΗΝ ΑΝΤΑΣΦΑΛΙΣΤΙΚΗ ΤΟΥΣ ΚΑΛΥΨΗ, ΟΡΙΑ ΚΑΙ ΑΝΑΤΑΣΦΑΛΙΣΤΕΣ – ΚΑΙ ΚΑΠΟΙΟΣ ΚΑΚΟΠΡΟΑΙΡΕΤΟΣ (ΟΧΙ ΕΓΩ…) ΙΣΩΣ ΑΚΟΜΗ ΑΚΟΜΗ ΝΑ ΕΛΕΓΕ ΟΤΙ ΕΙΝΑΙ Υ-ΠΟ-ΧΡΕ-Ω-ΣΗ ΤΟΥ ΜΕΣΙΤΗ ΝΑ ΤΟ ΓΝΩΡΙΖΕΙ ΚΑΙ ΟΧΙ ΝΑ ΠΕΡΙΜΕΝΕΙ ΑΝΑΚΟΙΝΩΣΕΙΣ ΣΤΙΣ ΕΦΗΜΕΡΙΔΕΣ…

Αγαπητέ ΓΣ,

Συμφωνώ μαζί σας και σας ευχαριστώ για την παρέμβαση. Ενισχύοντας τη θέση σας, προσθέτω ότι.

1. Όταν ρώτησα Διευθυντή Βουλγαρικής ασφαλιστικής εταιρείας, μου απάντησε ότι εκεί το υπερβάλλον του ορίου ποσό το καλύπτει το ΓΔΑ το οποίο εισπράττει για το σκοπό αυτό ποσοστό επί των ασφαλίστρων από κάθε συμβόλαιο.

2. Προσπαθώ να γίνω ευγενικός μετά τη δημόσια παραίνεση του συντάκτη της ιστοσελίδας και εκφράστηκα ήπια. Εσείς το θέσατε πιο εύστοχα… Βέβαια δεν δύναμαι να φανταστώ με 5.000.000 κάλυψη τι πρόβλεψη θα βάζανε οι εταιρίες στα θανατηφόρα, που θα φτάνανε οι δικηγόροι τις απαιτήσεις και πόσα πλαστά πιστοποιητικά θανάτου θα βλέπαμε… Όσο για το ομαδικό θανατηφόρο, αντιμετωπίζεται μόνον με …PI Club! (ή μάλλον καλύτερα με δύο…). Σαφέστατα πρόκειται για λάθος επιλογή των Ασφαλιστών αφού θα μπορούσαν να επιλέξουν 5.000.000 και να «κυνηγήσουν» έναν αντικειμενικό τρόπο υπολογισμού των απαιτήσεων…

3. Σαφώς και είναι υποχρέωση του μεσίτη να ελέγξει την αντασφαλιστική κάλυψη μίας εταιρείας πριν την επιλέξει για να ασφαλίσει το λεωφορείο ενός tour operator, αρκεί βέβαια και η εταιρεία να νοιώθει «υποχρεωμένη» να του απαντήσει… Σε σχετική ερώτηση που έκανα πρόσφατα σε διακεκριμένο στέλεχος της αγοράς έλαβα την απάντηση «αυτό είναι δική μας δουλειά και δεν σας αφορά».

Το θέμα δεν είναι καθόλου απλό…

Αγαπητέ ΓΣ,

Ξεκινώντας από το τέλος, όταν η αντασφαλιστική τους κάλυψη είναι ‘δική τους δουλειά’ απλά το λέτε στον πελάτη σας ο οποίος θα πρέπει να είναι πολύ βλάκας για να ασφαλιστεί με τέτοια εταιρεία.

Για το ότι τα υψηλά όρια ενδέχεται να οδηγήσουν τα δικαστήρια σε αύξηση των επιδικαζόμενων αποζημιώσεων, ναι είναι ένας κίνδυνος αλλά σε βάθος χρόνου – από την άλλη μεριά όταν ο νυν πρόεδρος της ΕΑΕΕ δηλώνει στην τηλεόραση πρό διμήνου ότι το ποσοστό αύξησης των ασφαλίστρων αυτοκινήτων από 01.01.09 θα εξαρτηθεί από το πόσο γαλαντόμοι θα είναι οι δικαστές (το νωρίτερο σε μια τριετία…), ε, ‘καραγκιοζιλίκια’ είναι το λιγότερο που μπορώ να πω…