.gif?rand=5132)

Σε μοντέλα συνεργατικά για την αντιμετώπιση των πλημμυρών στρέφονται φορείς και κράτη προκειμένου να μπορέσει να υπάρξει πολιτική πρόληψης, αλλά και αποτελεσματικές ενέργειες μετριασμού των επιπτώσεων μετά από μεγάλες πλημμύρες.

της Βίκυς Γερασίμου

Τα τελευταία χρόνια οι επιστήμονες καταγράφουν φαινόμενα μικρότερης χρονικής διάρκειας αλλά ισχυρής έντασης που σε συνδυασμό με παράγοντες όπως η δόμηση οδηγούν σε μεγάλες πλημμύρες όπως αυτή στη Βαλένθια το 2024 και στη Θεσσαλία το 2023. Οι τεράστιες οικονομικές συνέπειες στις τοπικές κοινότητες μετά από φαινόμενα μεγάλης κλίμακας δεν είναι εφικτό να καλυφθούν μέσα από δημόσιες δαπάνες και σε αυτό το πλαίσιο όπου δεν υπάρχει σχέδιο αντιμετώπισης και επόμενης μέρας έχει “ανοίξει” η συζήτηση για συμπράξεις μεταξύ του ιδιωτικού και του δημοσίου τομέα και κυρίως μέσω των λεγόμενων insurance pools, δηλαδή συλλογικών ασφαλιστικών δομών όπου πολλές ασφαλιστικές εταιρείες ή οργανισμοί ενώνονται για να μοιραστούν τον κίνδυνο και τις οικονομικές επιπτώσεις μεγάλων ή δύσκολων ασφαλιστικών απαιτήσεων.

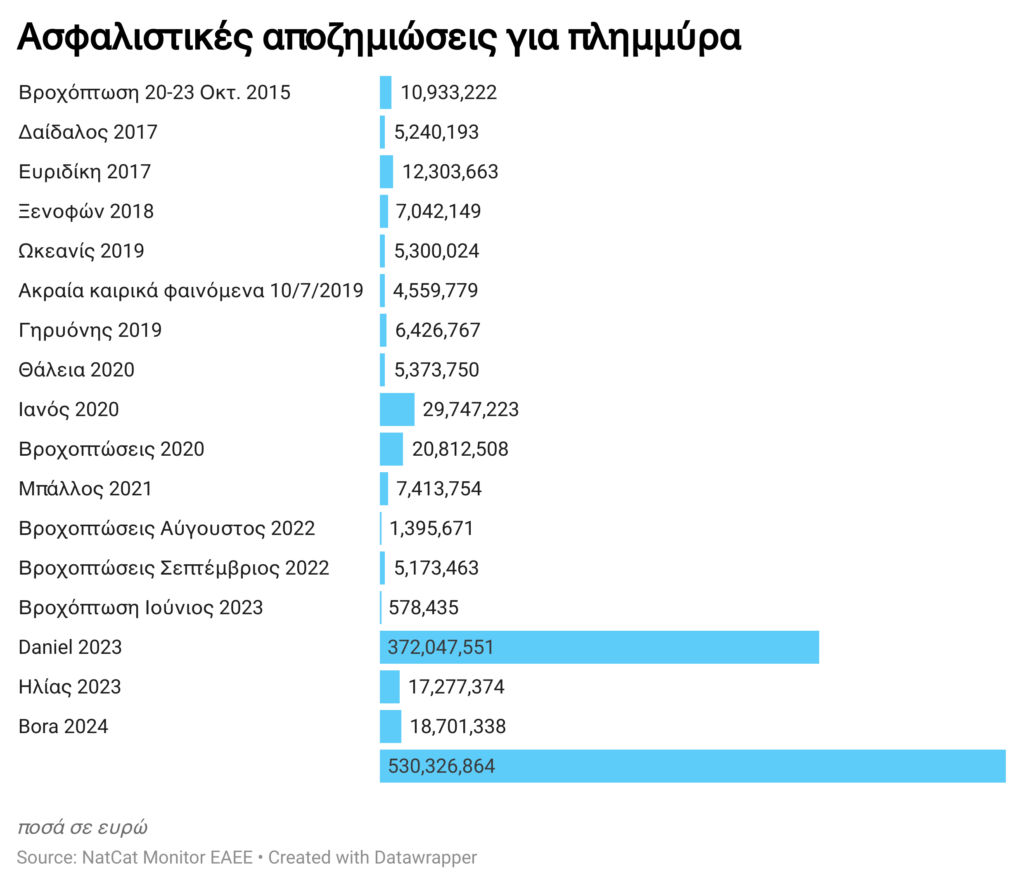

Στην Ελλάδα πολιτική που αφορά τις φυσικές καταστροφές έχει αρχίσει σταδιακά να εφαρμόζεται από πέρυσι. Αυτή περιλαμβάνει φοροελαφρύνσεις στις ασφαλίσεις κατοικιών και υποχρεωτικότητα στην ασφάλιση επιχειρήσεων με κύκλο εργασιών από 500 χιλ. ευρώ και πάνω για το 70% της αξίας των περιουσιακών τους στοιχείων και αναμένεται να τεθεί σε ισχύ από τον Ιούνιο. Με την εφαρμογή του νόμου να είναι προ των πυλών αναμένεται να οριοθετηθεί και το πλαίσιο μέσα στο οποίο θα μπορέσει να γίνει πράξη, προκειμένου να καταστεί δυνατό και κτίρια σε ήδη πληγείσες περιοχές ή υψηλού κινδύνου να μπορούν να ασφαλιστούν. Σημαντικά στοιχεία σχετικά με τις φυσικές καταστροφές και τις αποζημιώσεις που καταβάλλονται από τις ασφαλιστικές συγκεντρώνει η “ανοιχτή” πλατφόρμα της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος NatCatMonitor. Σύμφωνα με τα στοιχεία που καταγράφονται εκεί από το 2015 μέχρι σήμερα, στη χώρα μας έχουν εκδηλωθεί 17 καταιγίδες που έχουν οδηγήσει σε ασφαλιστικές αποζημιώσεις άνω των 530 εκατ. ευρώ. Από αυτό το ποσό τα 372 εκατ. ευρώ δόθηκαν σε ασφαλισμένους για τη μεγάλη πλημμύρα της Θεσσαλίας. Βλέποντας τις αποζημιώσεις των ασφαλιστικών εταιρειών γίνεται αντιληπτό πως το μέγεθος της καταστροφής που συντελέστηκε στην περιοχή αυτή το Σεπτέμβριο του 2023 είναι δεκαπλάσιο από όλα τα άλλα φαινόμενα που έχουν καταγραφεί, καθώς η δεύτερη μεγαλύτερη αποζημίωση που αφορά την καταιγίδα Ιανός το 2020 είναι κάτω από τα 30 εκατ. ευρώ. Σε έκθεσή τους η EIOPA (European Insurance and Occupational Pensions Authority), δηλαδή η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων και η ΕΚΤ έχουν προτείνει τη δημιουργία ενός ευρωπαικού Insurance pool, ενώ έχουν εκπονήσει και άσκηση για τη διαχείριση ρίσκου στις πλημμύρες. Στόχος της άσκησης που έγινε σε Βέλγιο, Γερμανία, Λουξεμβούργο και στις Κάτω Χώρες ήταν να φανεί αν υπάρχει διαφορά στην κοινή διαχείριση του ρίσκου ή όταν αναλαμβάνεται μεμονωμένα το ρίσκο από τις ασφαλιστικές. Σύμφωνα με το αποτέλεσμα όταν υπάρχουν insurance pools έχουμε 40% λιγότερες κεφαλαιακές ανάγκες στη διαχείριση του ρίσκου και 26% μικρότερο ασφάλιστρο.

Το κενό στην ασφάλεια

Κάθε χώρα ακολουθεί διαφορετικές πολιτικές στο ζήτημα της προστασίας από τις πλημμύρες και τις φυσικές καταστροφές. Ένας δείκτης μέτρησης είναι ο Insurance Protection Gap Index της ΕΚΤ, που δείχνει το κενό στην ασφαλιστική προστασία. Ελλάδα και Ιταλία κατέχουν αρνητική πρωτιά σε αυτό το πεδίο, με τη χώρα μας να έχει ασφαλισμένο μόνο το 4% των κινδύνων από φυσικές καταστροφές.

To άρθρο δημοσιεύτηκε στο περιοδικό “am” Μαίου powered by allianz