Η Ελλάδα υπολείπεται πολύ στην ασφαλιστική προστασία των επιχειρήσεων έναντι των κινδύνων των φυσικών καταστροφών, με το ασφαλιστικό “χάσμα” να ξεπερνάει το 50% που ισχύει σε διεθνές επίπεδο. Αναγκαία συνθήκη για να αλλάξει η ισορροπία αυτή και να ενισχυθεί η ανθεκτικότητα στις τοπικές κοινότητες είναι να υπάρξουν από την πλευρά της πολιτείας έξυπνα εργαλεία τα οποία θα κινητροδοτήσουν κυρίως μικρές και μεσαίες επιχειρήσεις στη χώρα να επενδύσουν στην πρόληψη και την ασφάλιση. Αυτό το ζήτημα ανέλυσαν χτες ακαδημαικοί, στελέχη της ασφαλιστικής αγοράς και εκπρόσωποι θεσμών σε συζήτηση που διοργανώθηκε από το ΕλληνοΓερμανικό Επιμελητήριο, επισημαίνοντας ότι χρειάζονται ουσιαστικά φορολογικά κίνητρα, επένδυση στην πρόληψη και την ενημέρωση και έλεγχος στις περιπτώσεις που ισχύει η υποχρεωτικότητα.

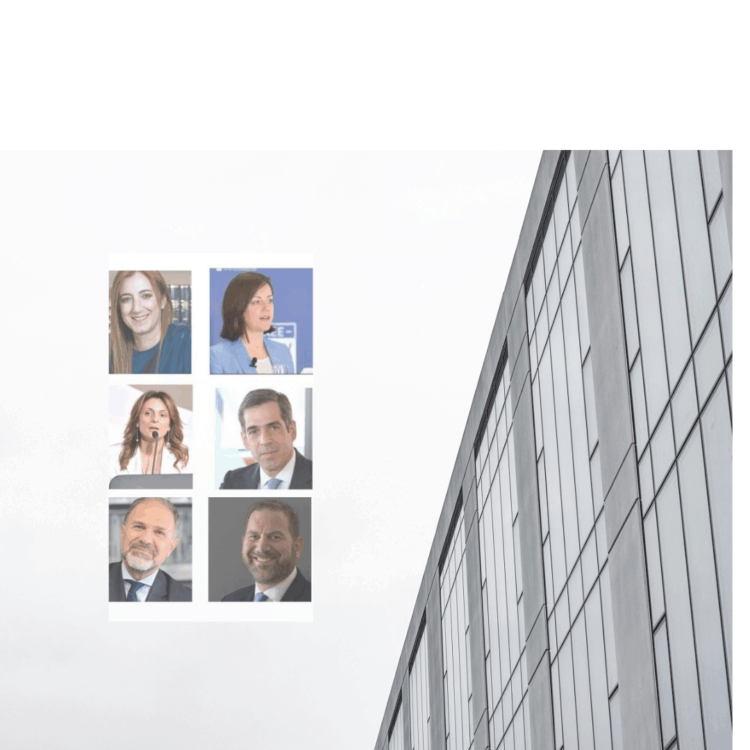

Ελίνα Παπασπυροπούλου: Το χάσμα προστασίας

Η κυρία Παπασπυροπούλου, Γενική Διευθύντρια της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, υπογράμμισε το ανησυχητικό μέγεθος των ανασφάλιστων ζημιών στη χώρα μας. Από το 1993 έως το 2025, έχουν καταγραφεί 59 καταστροφικά γεγονότα με αποζημιώσεις που υπερβαίνουν το 1,3 δισεκατομμύρια ευρώ, ποσό που αφορά όμως μόνο το ασφαλισμένο κομμάτι των συνολικών ζημιών. Στην Ελλάδα, μόλις ένα στα πέντε σπίτια διαθέτει κάλυψη έναντι φυσικών καταστροφών, ενώ στις επιχειρήσεις το κενό παραμένει σημαντικό, ιδιαίτερα στις μικρότερες. Η ίδια τόνισε ότι η καταιγίδα «Daniel» αποτέλεσε σημείο καμπής, οδηγώντας την πολιτεία στη θέσπιση μέτρων όπως η υποχρεωτική ασφάλιση για επιχειρήσεις με κύκλο εργασιών άνω των 500.000 ευρώ. Η κυρία Παπασπυροπούλου πρότεινε τη σύμπραξη κράτους και ασφαλιστικής αγοράς μέσω φορολογικών κινήτρων, επένδυσης στην πρόληψη και ενός σύγχρονου πλαισίου ελέγχων για την ενίσχυση της εθνικής ανθεκτικότητας.

Φ. Κουντούρη: Για κάθε 1 δολ που επενδύεται στην πρόληψη, σώζονται 10 δολ.

Η Φοίβη Κουντούρη, καθηγήτρια στο Οικονομικό Πανεπιστήμιο Αθηνών & στο Πανεπιστήμιο Κέιμπριτζ, επικεφαλής της Έκθεσης των Ηνωμένων Εθνών για την Παγκόσμια Βιώσιμη Ανάπτυξη, πρόεδρος του Παγκόσμιου Συμβουλίου Ενώσεων Οικονομολόγων Περιβάλλοντος και Φυσικών Πόρων, πρόεδρος του Παγκόσμιου Κόμβου Κλίματος του Δικτύου Λύσεων Βιώσιμης Ανάπτυξης του ΟΗΕ και διευθύντρια του Δικτύου AE4RIA,.προσέγγισε το θέμα μέσα από το πρίσμα της συστημικής δυναμικής, τονίζοντας ότι οι περιβαλλοντικοί περιορισμοί μετατρέπονται πλέον άμεσα σε χρηματοοικονομικούς κινδύνους. Σημείωσε ότι η βιωσιμότητα δεν είναι ένα «παράλληλο αφήγημα», αλλά μια διαδικασία ευθυγράμμισης της επιχειρηματικότητας με τα πλανητικά όρια που μπορεί να μειώσει τα κόστη και να αυξήσει την κερδοφορία. Ιδιαίτερη έμφαση έδωσε στη δυνατότητα μέτρησης και ποσοτικοποίησης των κινδύνων μέσω εργαλείων όπως το «AE4RIA », το οποίο επιτρέπει στους επιχειρηματίες να ενσωματώνουν τους κινδύνους ESG στο επιχειρηματικό τους σχέδιο. Η κυρία Κουντούρη υποστήριξε ότι το κεφάλαιο είναι διαθέσιμο –αναφέροντας 30 τρισεκατομμύρια ιδιωτικών κεφαλαίων που αναζητούν επενδύσεις– αρκεί τα έργα να γίνουν «bankable» μέσω της σωστής αξιολόγησης του ρίσκου. Για τις μικρές ελληνικές επιχειρήσεις, πρότεινε τη δημιουργία συνεργατικών σχηματισμών (clusters) για την επίτευξη κρίσιμης μάζας και capacity building.

Θεοδώρα Αντωνακάκη: Το τριπλό μέρισμα της προσαρμογής

Η κυρία Αντωνκάκη, Διευθύντρια του Κέντρου Κλιματικής Αλλαγής και Βιωσιμότητας της Τράπεζας της Ελλάδος, ανέφερε ότι η ΤτΕ ήταν η πρώτη κεντρική τράπεζα παγκοσμίως που ασχολήθηκε συστηματικά με το κόστος της κλιματικής αλλαγής ήδη από το 2007. Ανέλυσε τη στρατηγική σημασία της προσαρμογής, η οποία προσφέρει ένα «τριπλό μέρισμα»: μείωση μελλοντικών απωλειών, οικονομική ώθηση μέσω νέων επενδύσεων και θέσεων εργασίας, καθώς και κοινωνικά και περιβαλλοντικά οφέλη. Σύμφωνα με διεθνείς μελέτες που παρέθεσε, κάθε δολάριο που επενδύεται στην προσαρμογή μπορεί να αποφέρει όφελος δέκα δολαρίων σε ορίζοντα δεκαετίας. Η ίδια τόνισε ότι η χρηματοδότηση της προσαρμογής πρέπει να ενισχυθεί παγκοσμίως, καθώς αυτή τη στιγμή αποτελεί μόνο το 5-10% της χρηματοδότησης για το κλίμα, και υπογράμμισε τον διπλό ρόλο του ασφαλιστικού κλάδου ως διαχειριστή κινδύνου και θεσμικού επενδυτή.

Κωνσταντίνος Σεμερτζόγλου: Η ασφάλιση ως περιουσιακό στοιχείο

Ο κ. Σεμερτζόγλου, Διευθύνων Σύμβουλος της HDI Global SE, κατηγοριοποίησε τους κινδύνους που αντιμετωπίζουν οι εταιρείες σε φυσικούς, λειτουργικούς και ανθρώπινους, δίνοντας έμφαση στη διακοπή εργασιών που μπορεί να οδηγήσει σε απώλεια μεριδίου αγοράς προς τον ανταγωνισμό. Παρουσίασε το “Climate Risk Reporting Tool”, ένα εργαλείο που αξιολογεί κινδύνους όπως σεισμούς και πλημμύρες σε βάθος 10, 30 και 100 ετών, το οποίο χρησιμοποιήθηκε πιλοτικά για τη μελέτη ανθεκτικότητας του Καλλιμάρμαρου. Ο κ. Σεμερτζόγλου υποστήριξε σθεναρά ότι οι επιχειρηματίες πρέπει να αντιληφθούν την ασφάλιση ως πλεονέκτημα στον ισολογισμό τους και όχι ως βάρος, σημειώνοντας ότι ένας επενδυτής θα αξιολογούσε αρνητικά μια εταιρεία που επιλέγει την «αυτασφάλιση» κρατώντας απλώς μετρητά στην τράπεζα αντί να χρησιμοποιεί σύγχρονα χρηματοδοτικά εργαλεία μεταφοράς κινδύνου.

Βασίλης Χριστίδης: Το κοινωνικό αποτύπωμα της επιχειρηματικής θωράκισης

Ο κ. Χριστίδης, Διευθύνων Σύμβουλος της Allianz Ευρωπαϊκή Πίστη, εστίασε στον ρόλο των ασφαλιστικών εταιρειών ως δικτύου ασφαλείας όχι μόνο για τα κτίρια και τα μηχανήματα, αλλά πρωτίστως για τους ανθρώπους και το ευρύτερο κοινωνικό σύνολο. Τόνισε ότι το κόστος ασφάλισης αποτελεί μέρος του λειτουργικού κόστους μιας επιχείρησης, απαραίτητο για την προστασία των υπαλλήλων, των προμηθευτών και των συνεργατών (stakeholders) σε περίπτωση καταστροφής. Παραδέχθηκε ότι υπάρχει έλλειμμα ενημέρωσης και εκπαίδευσης στην αγορά, σημειώνοντας ότι ακόμη και εκεί που υπάρχει υποχρεωτικότητα, η ανταπόκριση δεν είναι η αναμενόμενη. Πρότεινε μια στενότερη συνεργασία μεταξύ ασφαλιστικών εταιρειών, τραπεζών και κράτους, ώστε οι επιχειρήσεις -ιδιαίτερα οι μικρότερες που στερούνται εσωτερικών μηχανισμών risk management- να καθοδηγηθούν σωστά στη χρήση των διαθέσιμων εργαλείων προστασίας.

Ερρίκος Μοάτσος: Η κουλτούρα της πρόληψης

Ο κ. Μοάτσος, Διευθύνων Σύμβουλος της Ergo Hellas, ανέλυσε τους λόγους του χαμηλού ποσοστού ασφάλισης, αποδίδοντάς το εν μέρει στην ψυχολογία του ανθρώπου να υποτιμά την πιθανότητα σπάνιων ακραίων φαινομένων. Στην Ελλάδα, αυτό ενισχύεται από μια κουλτούρα εξάρτησης από το κράτος, η οποία εδραιώθηκε μετά τον σεισμό της Θεσσαλονίκης το 1978, όταν θεσπίστηκε ένα πλαίσιο κρατικής αρωγής που έμαθε τους πολίτες να περιμένουν τα πάντα από την πολιτεία. Ο κ. Μοάτσος υπογράμμισε ότι η ασφάλιση παραμένει προσιτή στην Ελλάδα, ειδικά αν αναλογιστεί κανείς ότι η ακίνητη περιουσία αποτελεί τον «τέταρτο πυλώνα» αποταμίευσης για τους Έλληνες. Κατέληξε ότι ο ρόλος του ασφαλιστή ως συμβούλου διαχείρισης κινδύνου είναι κρίσιμος για τη δημιουργία ανθεκτικών κοινωνιών, ενώ η επένδυση στην πρόληψη είναι ο μόνος τρόπος για να παραμείνουν οι κίνδυνοι ασφαλίσιμοι σε λογικό κόστος στο μέλλον.