Την εικόνα της αγοράς από τα SFCR των ελληνικών ασφαλιστικών εταιριών αποτυπώνει σε έκθεσή της η εταιρεία αναλογιστικών υπηρεσιών και διαχείρισης κινδύνου Prudential.

Η αναφορά πηγάζει μέσα από την επεξεργασία των εκθέσεων Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης (SFCR) της 22 ης Μάϊου 2017. Όπως χαρακτηριστικά αναφέρει ο Managing Director της Prudential κος Κωνσταντίνος Νικολάου «είναι μια περιεκτική πρώτη παρουσίαση των ποσοτικών δεικτών των ελληνικών ασφαλιστικών εταιρειών, σχετικά με τη φερεγγυότητά τους.

Στην Prudential πιστεύουμε ότι η ενημέρωση της ασφαλιστικής και όχι μόνο αγοράς σε θέματα φερεγγυότητας είναι ζωτικής σημασίας και για το λόγο αυτό, θεωρούμε το συγκεκριμένο report ότι θα αποτελέσει μια βάση προβληματισμού και επόμενων βημάτων, σε ένα κόσμο που κατακλυζόμαστε από πληροφορίες.

Το Solvency II κάθε μέρα συνεχίζει και μας προβληματίζει, άλλες φορές ευχάριστα και άλλες δυσάρεστα. Ένα μεγάλο milestone για την αγορά ήταν η παρουσίαση της συγκεκριμένης εποπτικής αναφοράς, ακολουθούν επόμενες προκλήσεις, όπως τα USPs, τα PRIIPs και η υλοποίηση των IFRS17 & IFRS9.

Η Prudential θα συνεχίσει την ενημέρωση της ασφαλιστικής αγοράς, είτε μέσω παρόμοιων εκθέσεων, είτε μέσω ενημερωτικών συνεδρίων που θα πραγματοποιήσει.»

Όπως επισημαίνει η έκθεση:

- Οι πρώτες δημοσιεύσεις των ασφαλιστικών εταιρειών σε σχέση με τις κεφαλαιακές απαιτήσεις φερεγγυότητας (SCR), περιείχαν κατά κύριο λόγο συνοπτικά αποτελέσματα. Πολλές εταιρείες αρκέστηκαν στη ποιοτική αναφορά των υποκατηγοριών των βασικών κατηγοριών κινδύνων. Για παράδειγμα, στον κίνδυνο αγοράς, οι περισσότερες εταιρείες αρκέστηκαν στην πληροφορία, μόνο για το συνολικό ποσό κεφαλαιακής απαίτησης και δεν προχώρησαν σε ανάλυσή της.

- Όλες οι ελληνικές ασφαλιστικές εταιρείες, εκτός μιας περίπτωσης (όπου γίνεται χρήση μερικού εσωτερικού μοντέλου), χρησιμοποιούν την τυποποιημένη προσέγγιση της EIOPA.

Ασφαλιστικές Ζωής

- Όσον αφορά τον ισολογισμό, η μέση ελληνική ασφαλιστική εταιρεία Ζωής, επενδύει κατά κύριο λόγο σε ομόλογα (68% των καθαρά επενδυτικών στοιχείων). Από αυτά, το 80% αφορούν κρατικά ομόλογα, ενώ το 20% αφορά εταιρικά ομόλογα. Το 24% των καθαρά επενδεδυμένων στοιχείων αφορά στοιχεία του ενεργητικού που διακρατούνται έναντι συμβάσεων ασφάλισης που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια ζωής με επενδύσεις.

- Οι ασφαλιστικές υποχρεώσεις μιας εταιρείας Ζωής, αφορούν τεχνικές προβλέψεις ασφαλίσεων ζωής (68% του συνόλου των υποχρεώσεων και 71% των συνολικών ασφαλιστικών υποχρεώσεων). Το 24% αφορά τεχνικές προβλέψεις από ασφαλίσεις που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια Ζωής με επενδύσεις. Με μικρότερο ποσοστό συμμετοχής, οι τεχνικές προβλέψεις που αφορούν ασφαλιστικά προγράμματα υγείας (4% των συνολικών υποχρεώσεων).

- Η μέση ελληνική ασφαλιστική εταιρεία Ζωής είναι εκτεθειμένη κυρίως στον κίνδυνο αγοράς (market risk) και στον ασφαλιστικό κίνδυνο ζωής (Life underwriting risk). Τα ποσοστά που καταλαμβάνουν οι συγκεκριμένοι κίνδυνοι στο συνολικό βασικό κεφάλαιο φερεγγυότητας (BSCR), ανέρχονται σε 39% και 37% αντίστοιχα, πριν το όφελος της διαφοροποίησης. Ωστόσο, αξίζει να αναφέρουμε τις υψηλές κεφαλαιακές απαιτήσεις του ασφαλιστικού κινδύνου Υγείας (18% του BSCR πριν το όφελος της διαφοροποίησης), σε σχέση με τα ποσοστά των τεχνικών προβλέψεων που αφορούν τη συγκεκριμένη κατηγορία κινδύνων (4% των συνολικών υποχρεώσεων).

- Ο Δείκτης Φερεγγυότητας της μέσης ελληνικής ασφαλιστικής εταιρείας Ζωής ανέρχεται στο 224%. Ωστόσο, το ποσοστό αυτό είναι αρκετά μικρότερο, εάν Σελίδα 37 συνυπολογιστεί η χρήση των μεταβατικών μέτρων και κυρίως του μεταβατικού μέτρου επιτοκίων (TM).

Ασφαλιστικές εταιρείες Γενικών Ασφαλίσεων (Non – Life)

Όσον αφορά τον ισολογισμό, η μέση ελληνική ασφαλιστική εταιρεία Γενικών Ασφαλίσεων, επενδύει κατά κύριο λόγο σε ομόλογα (67% των καθαρά επενδυτικών στοιχείων). Από αυτά, περισσότερο από το 70% αφορούν κρατικά ομόλογα, ενώ το 30% αφορά εταιρικά ομόλογα. Το 18% των καθαρά επενδυτικών στοιχείων αφορά επενδύσεις σε Αμοιβαία Κεφάλαια, ενώ οι τραπεζικές καταθέσεις και οι επενδύσεις σε ακίνητη περιουσία αντιστοιχούν στο 6% και 5% του συνόλου των καθαρά επενδυτικών στοιχείων.

Οι ασφαλιστικές υποχρεώσεις μιας εταιρείας Γενικών Ασφαλίσεων, αφορούν τεχνικές προβλέψεις Γενικών Ασφαλίσεων (86% του συνόλου των υποχρεώσεων και 99% των συνολικών ασφαλιστικών υποχρεώσεων). Με μικρότερο ποσοστό συμμετοχής, οι τεχνικές προβλέψεις που αφορούν ασφαλιστικά προγράμματα υγείας (1% των συνολικών υποχρεώσεων).

Η μέση ελληνική ασφαλιστική εταιρεία Γενικών Ασφαλίσεων είναι εκτεθειμένη κυρίως στον ασφαλιστικό κίνδυνο Γενικών Ασφαλίσεων (Non-Life underwriting risk) και στον κίνδυνο αγοράς (market risk). Τα ποσοστά που καταλαμβάνουν οι συγκεκριμένοι κίνδυνοι στο συνολικό βασικό κεφάλαιο φερεγγυότητας (BSCR), ανέρχονται σε 64% και 28% αντίστοιχα, πριν το όφελος της διαφοροποίησης. Το ποσοστό του ασφαλιστικού κινδύνου Υγείας είναι πολύ μικρό και ίσο με το ποσοστό που των τεχνικών προβλέψεων που αφορούν την συγκεκριμένη κατηγορία κινδύνων (1% των συνολικών υποχρεώσεων).

Ο Δείκτης Φερεγγυότητας της μέσης ελληνικής ασφαλιστικής εταιρείας Γενικών Ασφαλίσεων ανέρχεται στο 140%.

Μικτές Ασφαλιστικές εταιρείες (Composite)

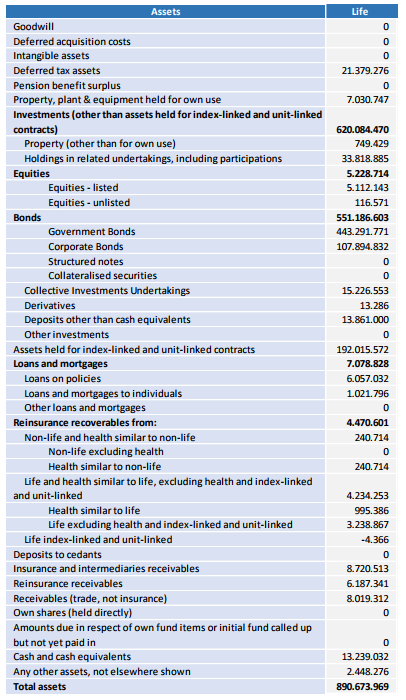

- Όσον αφορά τον ισολογισμό, η μέση ελληνική Μικτή ασφαλιστική εταιρεία, επενδύει κατά κύριο λόγο σε ομόλογα (66% των καθαρά επενδυτικών στοιχείων). Από αυτά, περισσότερο από το 76% αφορούν κρατικά ομόλογα, ενώ το 24% αφορά εταιρικά ομόλογα. Το 15% των καθαρά επενδυτικών στοιχείων αφορά στοιχεία του ενεργητικού που διακρατούνται έναντι συμβάσεων ασφάλισης που συνδέονται με δείκτες ή συνδυάζουν ασφάλεια ζωής με επενδύσεις. Σημαντικό ποσοστό ύψους 9% είναι επενδεδυμένο σε Αμοιβαία Κεφάλαια.

- Οι ασφαλιστικές υποχρεώσεις μιας Μικτής εταιρείας, αφορούν τεχνικές προβλέψεις ασφαλίσεων ζωής (36% του συνόλου των υποχρεώσεων και 41% των συνολικών ασφαλιστικών υποχρεώσεων) και τεχνικές προβλέψεις ασφαλίσεων Γενικών Ασφαλίσεων (29% του συνόλου των υποχρεώσεων και 33% των συνολικών ασφαλιστικών υποχρεώσεων). Το 18% αφορά τεχνικές προβλέψεις από ασφαλίσεις που συνδέονται με δείκτες ή συνδυάζουνασφάλεια Ζωής με επενδύσεις. Με μικρότερο ποσοστό συμμετοχής, οι τεχνικές προβλέψεις που αφορούν ασφαλιστικά προγράμματα υγείας (5% των συνολικών υποχρεώσεων).

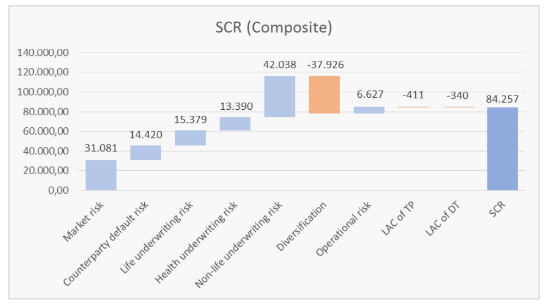

- Η μέση ελληνική Μικτή ασφαλιστική εταιρεία είναι εκτεθειμένη κυρίως στον ασφαλιστικό κίνδυνο Γενικών Ασφαλίσεων (Non-Life underwriting risk) και στον κίνδυνο αγοράς (market risk). Τα ποσοστά που καταλαμβάνουν οι συγκεκριμένοι κίνδυνοι στο συνολικό βασικό κεφάλαιο φερεγγυότητας (BSCR), ανέρχονται σε 36% και 27% αντίστοιχα, πριν το όφελος της διαφοροποίησης. Οι υπόλοιπες κατηγορίες συνεισφέρουν σχεδόν ισόποσα στο BSCR με ποσοστά, 12% για τον κίνδυνο αντισυμβαλλομένου, 12% για τον ασφαλιστικό κίνδυνο υγείας και 13% για τον ασφαλιστικό κίνδυνο ζωής.

- Ο Δείκτης Φερεγγυότητας της μέσης Μικτής ελληνικής ασφαλιστικής εταιρείας ανέρχεται στο 146%.

Προτάσεις

Με σκοπό την βελτίωση των αποτελεσμάτων των ασφαλιστικών εταιρειών η Prudential προτείνει ενδεικτικά τα εξής:

1. Για την αντιμετώπιση του κινδύνου αγοράς που ενυπάρχει σε όλες τις εταιρείες, αλλά επηρεάζει περισσότερο τις ασφαλιστικές εταιρείες ζωής, προτείνονται τα παρακάτω μέτρα για τον μετριασμό των κύριων υποκατηγοριών κινδύνου αγοράς:

- Εφαρμογή της τεχνικής ALM (Asset Liability Matching), με σκοπό την μείωση του επιτοκιακού κινδύνου.

- Καλύτερη διασπορά των επενδυόμενων επενδυτικών στοιχείων, έτσι ώστε να μειώνεται η συνολική έκθεση ανά αντισυμβαλλόμενο.

2. Για την αντιμετώπιση του κινδύνου αντισυμβαλλομένου που ενυπάρχει σε όλες τις εταιρείες, προτείνονται τα παρακάτω μέτρα για τον μετριασμό του κινδύνου:

- Όσον αφορά την κατηγορία Τύπου Ι, μικρότερο άνοιγμα σε πιστωτικά ιδρύματα με χαμηλή πιστωτική διαβάθμιση που αφορά καταθέσεις όψεως.

- Επιλογή αντασφαλιστικών σχημάτων έτσι ώστε ο κίνδυνος να περιορίζεται στο επιθυμητό όριο. Επίσης, επιλογή αντασφαλιστών με υψηλή πιστωτική διαβάθμιση περιορίζει σημαντικά τον συγκεκριμένο κίνδυνο.

3. Για την αντιμετώπιση του ασφαλιστικού κινδύνου Γενικών Ασφαλίσεων που ενυπάρχει στις εταιρείες γενικών ασφαλίσεων και στις μικτές ασφαλιστικές εταιρείες, προτείνονται τα παρακάτω μέτρα για τον μετριασμό του κινδύνου:

- Νέα αντασφαλιστική στρατηγική. Διερεύνηση αλλαγής των ορίων ιδίας κράτησης κινδύνων.

- Εφαρμογή Ειδικών Παραμέτρων Επιχείρησης (Undertaking Specific Parameters – USPs).

- Εφαρμογή μερικού εσωτερικού μοντέλου που αφορά τον καταστροφικό κίνδυνο και ειδικά τον κίνδυνο του σεισμού (Partial internal model Earthquake risk).

- Διαφορετική αντιμετώπιση μεγάλων κινδύνων που αφορούν τον καταστροφικό κίνδυνο πυρκαγιάς (Fire CAT risk). Διερεύνηση για την ορθή αξιολόγηση του κινδύνου (χρήση συστημάτων GIS).

- Διερεύνηση ορθής διαδικασίας εκτίμησης αποθεματοποίησης φάκελο προς φάκελο και ορθή απεικόνιση στην βέλτιστη εκτίμηση εκκρεμών ζημιών των τεχνικών προβλέψεων.

- Ορθή εκτίμηση μελλοντικών ασφαλίστρων με αποτέλεσμα τη βέλτιστη απεικόνιση της εκτίμησης στον κίνδυνο ασφαλίστρων και αποθεμάτων.