Τα τελευταία χρόνια τόσο στην Ευρώπη όσο και στην Ελλάδα βιώνουμε τις επιπτώσεις της κλιματικής αλλαγής. Τα ακραία φυσικά φαινόμενα είναι πιο συχνά και πιο σφοδρά, η θερμοκρασία της γης αυξάνεται, το κλίμα μεταβάλλεται και επηρεάζει τη γεωργία, την κτηνοτροφία και το σύνολο της οικονομίας, ενώ ένα από τα μεγάλα “στοιχήματα” για τα κράτη στο πολύ κοντινό μέλλον θα είναι η διαχείριση του νερού. Το ποια θα είναι η επόμενη μέρα μιας καταστροφής, ποιο θα είναι το κόστος των κλιματικών καταστροφών και πως αυτό θα επιμεριστεί εξαρτάται σε μεγάλο βαθμό από την πολιτική των κρατών, την εξάρτηση για την αποκατάσταση από κρατικά κονδύλια και το ασφαλιστικό κοινό στις οικονομικές απώλειες. Στην Ελλάδα το ασφαλιστικό κενό ανέρχεται στο 90%, που στην πράξη συνεπάγεται ότι περίπου 1 ευρώ από τα 10 που χάνονται είναι ασφαλισμένο.

της Βίκυς Γερασίμου (Το άρθρο δημοσιεύτηκε στον Οδηγό Ασφάλισης που κυκλοφόρησε με την ΚΑΘΗΜΕΡΙΝΗ στις 14/12/2025)

Τα στοιχεία που καταγράφονται για το περιβάλλον σε διεθνές επίπεδο δεν είναι σε καμία περίπτωση θετικά:

- Ο αριθμός των ζημιών από φυσικές καταστροφές (natcat losses) έχει αυξηθεί κατά μέσο όρο 5% ετησίως τα τελευταία 50 χρόνια.

- Οι μέσες ετήσιες ζημίες από φυσικές καταστροφές αυξήθηκαν από $126 δισεκατομμύρια (1990–1999) σε $219 δισεκατομμύρια (2010–2020). Το 2024, οι παγκόσμιες οικονομικές ζημίες από φυσικές καταστροφές έφτασαν τα $368 δισεκατομμύρια.

- Το τρέχον κενό ασφαλιστικής κάλυψης για φυσικές καταστροφές ανέρχεται σε περίπου $139 δισεκατομμύρια ετησίως.

- Η μετακίνηση πληθυσμών και περιουσιακών στοιχείων σε περιοχές υψηλού κινδύνου συμβάλλει στην επιτάχυνση αυτού του κενού.

- Ενώ το κενό κάλυψης ανέρχεται σε 30-40% των ζημιών στην Ευρώπη και τη Βόρεια Αμερική, είναι σταθερά μεγάλο – κοντά στο 100% – σε ορισμένες αγορές χαμηλού και μεσαίου εισοδήματος. Αυτές οι τάσεις έχουν οδηγήσει σε αύξηση των ασφαλίστρων και, σε ορισμένες περιπτώσεις, σε μειωμένες επιλογές κάλυψης σε περιοχές υψηλού κινδύνου. (Pathways to protection from challenges to opportunities in insurability, GFIA 2025)

Κατά την τελευταία δεκαετία και η Ελλάδα έχει βιώσει μια σειρά από φυσικές καταστροφές που έχουν αφήσει ανεξίτηλο σημάδι τόσο στις τοπικές οικονομίες όσο και στο περιβαλλοντικό της τοπίο. Σύμφωνα με την έκθεση “Natural Disasters impact in Greece the last 10 years as revealed from EM-DAT” (Vasiliki Neofotistou Department of Science and Technology, International Hellenic University) κατά την περίοδο από το 2014 έως το 2023 – όπως καταγράφεται από τη Βάση Δεδομένων Έκτακτων Συμβάντων (EM-DAT)- η γεωγραφική θέση της Ελλάδας μας τοποθετεί στο στόχαστρο διαφόρων φυσικών φαινομένων, από σεισμούς και δασικές πυρκαγιές έως πλημμύρες και κύματα καύσωνα.

Η εν λόγω μελέτη – στην οποία δεν έχει συμπεριληφθεί η περίπτωση του Daniel- δείχνει πως “οι υδρολογικές φυσικές καταστροφές ήταν συχνότερες κατά το πρώτο μισό της δεκαετίας σε σύγκριση με το δεύτερο μισό, με τις γεωφυσικές καταστροφές να ακολουθούν παρόμοια τάση. Οι πλημμύρες και οι σεισμοί αναδείχθηκαν ως οι κύριες φυσικές καταστροφές που έπληξαν την Ελλάδα από το 2014 έως το 2018. Στο δεύτερο μισό της δεκαετίας, οι κλιματολογικές καταστροφές ήρθαν στο προσκήνιο, ακολουθούμενες από τις γεωφυσικές καταστροφές. Οι δασικές πυρκαγιές και οι σεισμοί συνέχισαν να κατατάσσονται ως οι πιο διαδεδομένες καταστροφές στην Ελλάδα από το 2018 έως το 2023”.

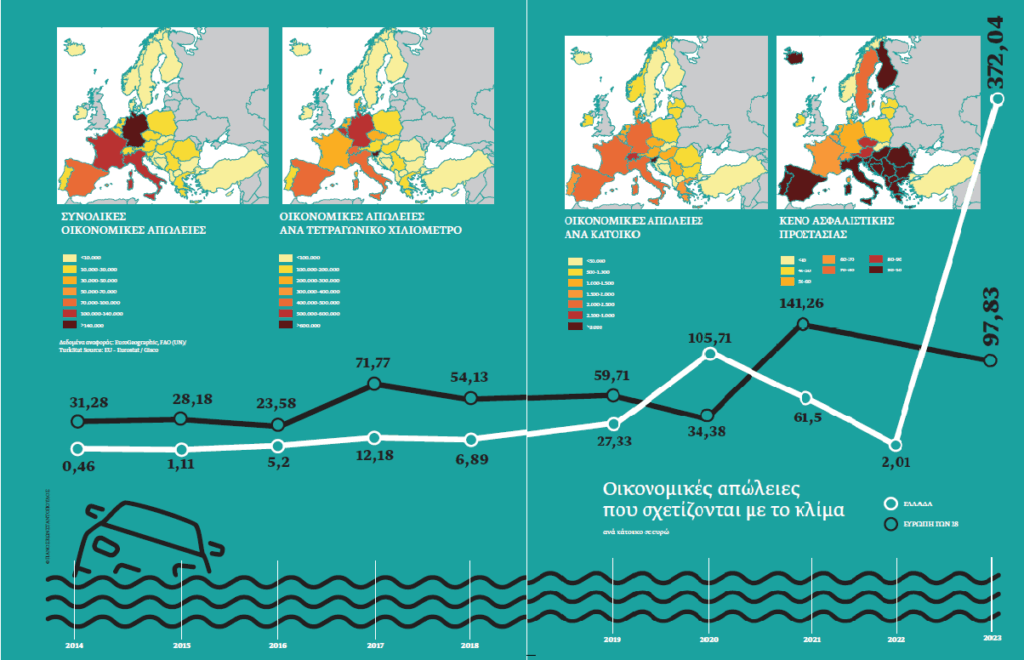

Το κόστος των κλιματικών καταστροφών το 2023

Το 2023 ήταν ένα δύσκολο έτος για την Ελλάδα καθώς ήταν η χρονιά του Daniel. Η καταστροφή που συντελέστηκε στη Θεσσαλία έφερε την πολιτεία και την τοπική ηγεσία αντιμέτωπη με μία πρωτόγνωρη κατάσταση σε επίπεδο ζημιών και απωλειών. Σύμφωνα με στοιχεία της Eurostat (https://ec.europa.eu/eurostat/de/web/products-eurostat-news/-/ddn-20221024-1) τη χρονιά αυτή η χώρα μας καταγράφει αρνητικό ρεκόρ στις κατά κεφαλήν οικονομικές απώλειες από φυσικές καταστροφές, στο ποσό που αναλογεί δηλαδή σε κάθε κάτοικο στην Ελλάδα για τις απώλειες του έτους. Στην Ελλάδα την περίοδο εκείνη το κόστος των κλιματικών καταστροφών ανά πολίτη είναι 372,04 ευρώ, ποσό τετραπλάσιο από τον ευρωπαϊκό μέσο όρο, που ανήλθε σε 97,83 ευρώ. Μάλιστα η μόνη χώρα που το έτος αυτό έχει μεγαλύτερες απώλειες, με τεράστια διαφορά είναι η Σλοβενία. Η πολύ υψηλή κατά κεφαλήν οικονομική απώλεια για κλιματικές καταστροφές στη Σλοβενία (4.685,3 ευρώ) που επίσης είχε καταστροφικές πλημμύρες, οι οποίες επηρέασαν περίπου τα δύο τρίτα της χώρας οδήγησαν σε δαπάνες €7 δισεκατομμυρίων σε ορίζοντα πενταετίας για την ανοικοδόμηση και την ενίσχυση της ανθεκτικότητας.

Μεγάλο το ασφαλιστικό «χάσμα»

Η κλιματική κρίση έχει πλέον μετατραπεί σε κρίση οικονομικής ανθεκτικότητας για την Ελλάδα. Τα ακραία καιρικά φαινόμενα, από τις καταστροφικές πλημμύρες στη Θεσσαλία μέχρι τις μεγα-πυρκαγιές, προκαλούν ζημιές δισεκατομμυρίων ευρώ, με το ασφαλιστικό «κενό» να είναι στο 90%.

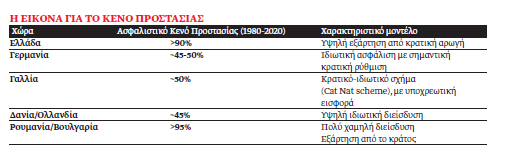

Σύμφωνα με τα στοιχεία του Ευρωπαϊκού Οργανισμού Περιβάλλοντος (EEA) για την περίοδο 1980-2020, η Ελλάδα βρίσκεται στις χώρες της Ευρωπαϊκής Ένωσης που καταγράφουν τεράστια νούμερα στις μη ασφαλισμένες απώλειες. Ενώ ο μέσος όρος κάλυψης στην ΕΕ-27 ανέρχεται περίπου στο 22% των συνολικών οικονομικών απωλειών, στην Ελλάδα το ποσοστό κάλυψης είναι κάτω από το 10%, αφήνοντας το 90% ή και παραπάνω των ζημιών πλήρως μη ασφαλισμένο. Κάθε κλιματική καταστροφή, και κυρίως κάθε μεγάλη καταστροφή, οδηγεί σε εθνική δημοσιονομική και κοινωνική κρίση. Τα τελευταία δύο χρόνια, η πολιτεία έχει αρχίσει να αλλάζει το ελληνικό μοντέλο διαχείρισης καταστροφών, στοχεύοντας σε έναν διαφορετικό επιμερισμό του βάρους των οικονομικών απωλειών, που μέχρι τώρα καλύπτονταν από το κράτος. Βασικό στοιχείο των ελληνικών αποζημιώσεων είναι αφενός η εξάρτηση από την κρατική βοήθεια, την κρατική αρωγή, και αφετέρου το γεγονός ότι τα ποσά που καταβάλλονταν δεν αποκαθιστούσαν τη ζημιά στην ολότητά της.

Σε χώρες με υψηλή διείσδυση ιδιωτικής ασφάλισης (όπως η Δανία ή η Ολλανδία, όπου το κενό προστασίας είναι γύρω στο 45%, με κάλυψη 55% ή παραπάνω), το μεγαλύτερο μέρος του κόστους αποκατάστασης βαρύνει τις ασφαλιστικές εταιρείες. Αντιθέτως, στην Ελλάδα, η έλλειψη ασφαλιστικής κουλτούρας – ενημέρωσης, κινήτρων και τα μειωμένα εισοδήματα των πολιτών έχουν λειτουργήσει αρνητικά ως προς την ασφάλιση των κατοικιών και των επιχειρήσεων.

Στον χάρτη που ακολουθεί αποτυπώνεται το Ασφαλιστικό Κενό Προστασίας ανά χώρα για την περίοδο 1980-2020 (διαφορά μεταξύ συνολικών οικονομικών απωλειών και ασφαλισμένων απωλειών), εκφρασμένο ως το ποσοστό (%) των απωλειών που δεν καλύφθηκε από ασφάλιση.

Πηγή: Οδηγός Ασφάλισης – ΚΑΘΗΜΕΡΙΝΗ

Θεσμοθέτηση ενός νέου πλαισίου προστασίας

Από το 2024 η πολιτεία προχώρησε στη θέσπιση νέου νομικού πλαισίου, που εστιάζεται στην αύξηση της ιδιωτικής ασφαλιστικής κάλυψης μέσω τριών βασικών αξόνων: Πρώτον, των φορολογικών κινήτρων για κατοικίες, όπως η παροχή έκπτωσης στον ΕΝΦΙΑ για κατοικίες που διαθέτουν ασφαλιστική κάλυψη, δεύτερον, η υποχρεωτική ασφάλιση επιχειρήσεων και, τρίτον, η επέκταση της υποχρεωτικής ασφάλισης οχημάτων, ώστε να συμπεριλάβει πλέον και την κάλυψη για φυσικές καταστροφές.

Έκπτωση ΕΝΦΙΑ για ασφαλισμένες κατοικίες

Το μέτρο της έκπτωσης στον ΕΝΦΙΑ για τους ιδιοκτήτες που έχουν ασφαλίσει τις κατοικίες τους για φυσικές καταστροφές αποτελεί μια κυβερνητική κίνηση που σκοπεύει να κατευθύνει περισσότερους πολίτες προς την ιδιωτική ασφάλιση, δεδομένης της αύξησης των ακραίων φαινομένων. Το μέτρο επεκτάθηκε, καθώς εφαρμόστηκε αρχικά με έκπτωση 10%, η οποία στη συνέχεια αυξήθηκε.

Η έκπτωση στον ΕΝΦΙΑ κλιμακώνεται ανάλογα με τη φορολογητέα αξία της κατοικίας:

→ 20% έκπτωση για ιδιοκτήτες ασφαλισμένων κατοικιών με φορολογητέα αξία έως 500.000 ευρώ.

→ 10% έκπτωση για ιδιοκτήτες ασφαλισμένων κατοικιών με φορολογητέα αξία άνω των 500.000 ευρώ.

Παράλληλα, προβλέπεται η ποινή της μη κρατικής αποζημίωσης για τους ανασφάλιστους ιδιοκτήτες κατοικιών των οποίων η αξία ξεπερνά το μισό εκατομμύριο ευρώ.

Για να χορηγηθεί η μείωση, πρέπει να πληρούνται συγκεκριμένες προϋποθέσεις:

- Η ασφάλιση πρέπει να καλύπτει σωρευτικά τους κινδύνους σεισμού, πυρκαγιάς και πλημμύρας.

- Το χρονικό διάστημα ασφάλισης πρέπει να είναι τουλάχιστον τρεις μήνες εντός του ίδιου έτους.

- Η ασφάλιση οφείλει να καλύπτει το σύνολο της αξίας ανακατασκευής του κτίσματος, η οποία ορίζεται σε 1.000 ευρώ ανά τετραγωνικό μέτρο.

- Η ασφαλιστική επιχείρηση πρέπει να είναι εγγεγραμμένη στο Μητρώο Ασφαλιστικών Επιχειρήσεων της Τράπεζας της Ελλάδος.

Η διαδικασία για τη χορήγηση της μείωσης γίνεται διαδικτυακά μέσω της πλατφόρμας Myproperty.gr και η μείωση χορηγείται μέσω της πρώτης κεντρικής εκκαθάρισης του ΕΝΦΙΑ, έπειτα από τους απαραίτητους ελέγχους.

Σε οικονομικό επίπεδο, η κυβέρνηση υπολογίζει ότι το μέτρο θα κοστίσει 20 εκατ. ευρώ το 2025 και 40 εκατ. ευρώ το 2026, φτάνοντας συνολικά στα 60 εκατ. ευρώ για τη διετία. Κατά την ανάρτηση των εκκαθαριστικών ΕΝΦΙΑ για το 2025, διαπιστώθηκε ότι 359.494 δικαιούχοι έλαβαν έκπτωση, το συνολικό ποσό της οποίας ανήλθε σε 21.083.226 ευρώ. Ωστόσο, ο αριθμός των ιδιοκτητών που έσπευσαν να ασφαλιστούν σε σύγκριση με το προηγούμενο έτος δεν ήταν σημαντικά αυξημένος. Συνολικά, υπολογίζεται ότι περίπου το 5% της συνολικής φορολογητέας αξίας της χώρας, δηλαδή 21,2 δισ. ευρώ επί συνόλου 424,4 δισ. ευρώ, είναι επαρκώς ασφαλισμένο. Η κυβέρνηση αναμένει ότι οι αλλαγές θα οδηγήσουν στην ασφάλιση περίπου του 23% των κατοικιών της χώρας.

Υποχρεωτική ασφάλιση επιχειρήσεων

Με αφορμή τις αλλεπάλληλες φυσικές καταστροφές που έπληξαν τη χώρα τα τελευταία χρόνια και τις μεγάλες ζημιές που υπέστησαν οι επιχειρήσεις λόγω της κακοκαιρίας Daniel και των πλημμυρών που ακολούθησαν, η πολιτεία προχώρησε στη θέσπιση της υποχρεωτικής ασφάλισης επιχειρήσεων έναντι φυσικών καταστροφών μέσω του νόμου 5116/2024. Το μέτρο αυτό, το οποίο τέθηκε σε ισχύ από την 1η Ιουνίου 2025, θεωρείται ένα ουσιαστικό και αναγκαίο βήμα για την ενίσχυση της ανθεκτικότητας της εγχώριας επιχειρηματικότητας και για τη μείωση του σοβαρού κενού προστασίας που υπήρχε, ιδίως στις μικρομεσαίες επιχειρήσεις.

Η υποχρέωση αφορά όλες τις επιχειρήσεις που έχουν ετήσιο κύκλο εργασιών (ή ακαθάριστα έσοδα) άνω των 500.000 ευρώ. Εκτιμάται πως το μέτρο αφορά περίπου 75.000 με 80.000 επιχειρήσεις, εκ των οποίων οι περισσότερες ήταν προηγουμένως ανασφάλιστες.

Το ασφαλιστήριο συμβόλαιο οφείλει να καλύπτει ζημιές από δασική πυρκαγιά, πλημμύρα και σεισμό. Η κάλυψη πρέπει να ανέρχεται τουλάχιστον στο 70% της αξίας των περιουσιακών στοιχείων της επιχείρησης. Στα περιουσιακά στοιχεία περιλαμβάνονται ιδιόκτητες κτιριακές εγκαταστάσεις, εξοπλισμός, πρώτες ύλες, εμπορεύματα, μέσα παραγωγής, οχήματα επαγγελματικής χρήσης και αποθηκευμένα προϊόντα.

Οι επιχειρήσεις οφείλουν να επικοινωνήσουν με την ασφαλιστική εταιρεία τους ή τον διαμεσολαβητή τους, προκειμένου να επιλέξουν το κατάλληλο πρόγραμμα ή να επιβεβαιώσουν ότι τα ήδη υπάρχοντα συμβόλαια πληρούν τις προϋποθέσεις του νόμου.

Αυστηρές κυρώσεις και εξαιρέσεις

Ο νόμος προβλέπει αυστηρές κυρώσεις για όσους δεν συμμορφώνονται. Η βασικότερη κύρωση είναι η εξαίρεση της επιχείρησης από την κρατική αρωγή σε περίπτωση ακραίων φαινομένων. Επιπλέον, επιβάλλεται αυτοτελές διοικητικό πρόστιμο ύψους 10.000 ευρώ, το οποίο διπλασιάζεται αν η επιχείρηση δεν συμμορφωθεί εντός 30 ημερών.

Από την υποχρέωση εξαιρούνται, μεταξύ άλλων, οι φορείς του δημοσίου τομέα, οι αυθαίρετες κατασκευές, τα μεταφορικά μέσα (πλοία, τρένα κ.λπ.), οι αγροτικές καλλιέργειες και οι νεοσύστατες επιχειρήσεις χωρίς δημοσιευμένες οικονομικές καταστάσεις.

Ειδική πρόβλεψη υπάρχει για τις περίπου 3.000 επιχειρήσεις που χαρακτηρίζονται ως μη ασφαλίσιμες. Όσες επιχειρήσεις λάβουν δύο αρνητικές απαντήσεις από διαφορετικές ασφαλιστικές εταιρείες εξαιρούνται προσωρινά για δύο έτη. Μετά την πάροδο αυτού του διαστήματος, εάν λάβουν εκ νέου δύο αρνητικές απαντήσεις, η εξαίρεση καθίσταται μόνιμη.

Αν και η ασφαλιστική αγορά κρίνει θετικά το μέτρο, επισημαίνονται ζητήματα προς ρύθμιση, όπως η αποσαφήνιση της έννοιας της «ασφαλιστικής αξίας» των περιουσιακών στοιχείων και ο κίνδυνος της υπασφάλισης. Υφίσταται η ανάγκη για καθορισμό ζωνών κινδύνου με επιστημονικά κριτήρια και για τη δημιουργία σχημάτων δημόσιας-ιδιωτικής συνεργασίας (ΣΔΙΤ), ώστε καμία επιχείρηση να μη μείνει ακάλυπτη.

Υποχρεωτική ασφάλιση οχημάτων

Η ιδιωτική ασφάλιση γύρισε προσφάτως μια νέα σελίδα, με την εφαρμογή διατάξεων που καθιστούν υποχρεωτική την κάλυψη περιουσιακών στοιχείων έναντι του κινδύνου των φυσικών καταστροφών. Η υποχρεωτική ασφάλιση οχήματος έναντι φυσικών καταστροφών θεσπίστηκε από τον νόμο 5162/2024 και τέθηκε σε ισχύ την 1η Ιουνίου 2025. Από αυτή την ημερομηνία, όλοι οι ιδιοκτήτες οχημάτων υποχρεούνται να διαθέτουν ασφαλιστήριο συμβόλαιο που να περιλαμβάνει αυτή την κάλυψη. Η υποχρέωση αυτή ισχύει ακόμη και για τα οχήματα που έχουν καταθέσει πινακίδες και έχουν τεθεί σε διοικητική ακινησία. Οι καλύψεις αφορούν ζημιές που προκαλούνται από δασική πυρκαγιά, πλημμύρα και σεισμούς. Η ασφάλιση γίνεται με βάση την τρέχουσα εμπορική αξία του οχήματος.

Ο νόμος είναι ιδιαίτερα αυστηρός και προβλέπονται βαριές κυρώσεις για τους παρανομούντες. Η βασικότερη κύρωση είναι η εξαίρεση των υπόχρεων από κάθε επιχορήγηση κρατικής αρωγής για τα οχήματα που δεν έχουν ασφαλιστεί έναντι φυσικών καταστροφών. Εάν το όχημα υποστεί ζημιά από φυσικό φαινόμενο, η αποζημίωση παρέχεται από την ασφαλιστική εταιρεία και όχι από το κράτος. Οι ιδιοκτήτες οχημάτων οφείλουν να επικοινωνήσουν με την ασφαλιστική εταιρεία τους ή τον διαμεσολαβητή τους, ώστε να εντάξουν αυτές τις καλύψεις. Είναι κρίσιμο να διαβαστούν προσεκτικά οι όροι του συμβολαίου, για να γίνουν κατανοητές οι εξαιρέσεις και οι απαλλαγές που μπορεί να θέτουν οι εταιρείες.