Το μεγαλύτερο μέρος της ασφαλιστικής παραγωγής κατέχουν στους περισσότερους κλάδους οι πράκτορες. Σύμφωνα με τα στοιχεία που καταγράφει η ΕΑΕΕ οι πράκτορες εκτός από την ασφάλιση κατοικίας (που λόγω των τραπεζικών δανείων που συνδέονται με ασφαλίσεις) σε όλους τους άλλους τομείς, πράκτορες που συνεργάζονται με περισσότερες από μία εταιρείες αλλά και πράκτορες αποκλειστικής συνεργασίας φέρνουν στις ασφαλιστικές τη μερίδα του λέοντος.

Αναδημοσίευση από την ειδική Έκδοση “ Μεσίτες και Πράκτορες”

«Ασφαλιστικός διαμεσολαβητής»: Είναι κάθε φυσικό ή νομικό πρόσωπο που, έναντι αμοιβής, αναλαμβάνει ή ασκεί δραστηριότητες διανομής ασφαλιστικών προϊόντων.

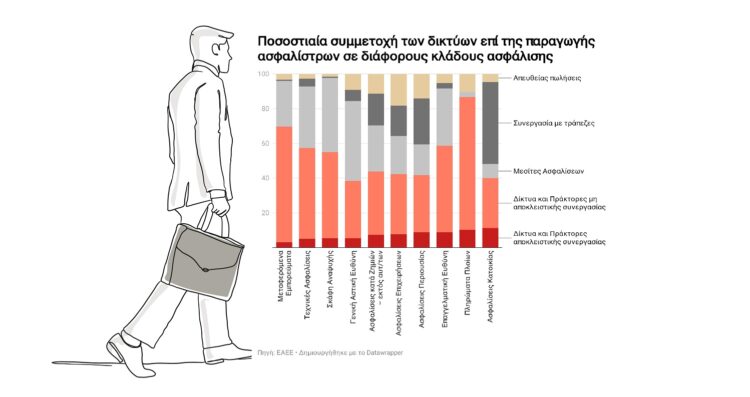

Η έρευνα της ΕΑΕΕ καταγράφει την ποσοστιαία συμμετοχή των καναλιών διαμεσολάβησης για τις Ασφαλίσεις Ζωής και Υγείας (Ατομικές και Ομαδικές Ασφαλίσεις) και για τους κλάδους των Ασφαλίσεων κατά Ζημιών (Ασφάλιση Περιουσίας, Γενική Αστική Ευθύνη, Ασφάλιση Μεταφερόμενων Εμπορευμάτων, Ασφάλιση Σκαφών Αναψυχής, Ασφάλιση Πληρωμάτων Πλοίων, Τεχνικές Ασφαλίσεις) για το έτος 2023. Ειδικότερα αναλύει τα μερίδια σε:

- Δίκτυα & πράκτορες αποκλειστικής συνεργασίας.

- Δίκτυα & πράκτορες μη αποκλειστικής συνεργασίας.

- Μεσίτες ασφαλίσεων.

- Βancassurance.

- Απευθείας πωλήσεις: πωλήσεις μέσω αλληλογραφίας, ασφαλιστικών υπαλλήλων, διαδικτύου, τηλεφωνικών κέντρων.

- Διαμεσολαβητές δευτερεύουσας δραστηριότητας.

Από τα στατιστικά της έρευνας που δημοσιεύτηκε το 2024 συνάγονται τα εξής:

Στο σύνολο των κλάδων των Ασφαλίσεων κατά Ζημιών (εκτός αυτοκινήτων), το μεγαλύτερο ποσοστό πωλήσεων προέρχεται από τα Δίκτυα και Πράκτορες μη αποκλειστικής συνεργασίας (36,4%).

Οι πράκτορες με αποκλειστική συνεργασία συνεισφέρουν στην παραγωγή κατά 7,4%, ενώ μεγάλο μερίδιο (26,5%) έχουν οι μεσίτες και εν συνεχεία ακολουθεί το bancassurance με 18,4%

Στις ασφαλίσεις Περιουσίας με παραγωγή 651 εκατ. ευρώ οι ανεξάρτητοι πράκτορες φέρνουν: Το 32,9% και οι αποκλειστικοί συνεργάτες το 8,8%. Οι τράπεζες έχουν μερίδιο 26,5% και οι μεσίτες ασφαλίσεων 17,7%. Μεγάλο ποσοστό εδώ 14,1% έχουν οι απευθείας πωλήσεις.

Το 32,9% και οι αποκλειστικοί συνεργάτες το 8,8%. Οι τράπεζες έχουν μερίδιο 26,5% και οι μεσίτες ασφαλίσεων 17,7%. Μεγάλο ποσοστό εδώ 14,1% έχουν οι απευθείας πωλήσεις. Στα συμβόλαια ασφάλισης κατοικίας η τραπεζοασφάλιση κατέχει τα ηνία και αυτό δεν είναι τυχαίο καθώς ο δανεισμός για την αγορά κατοικίας συνοδεύεται από την υποχρεωτικότητα στην ασφάλιση της κατοικίας. Πολλοί ιδιοκτήτες ασφαλίζουν τις κατοικίες τους στα τραπεζικά ιδρύματα που έχουν εκδώσει τα δάνειά τους. Σε αυτό το πεδίο οι τράπεζες κατέχουν το 47,1% της παραγωγής και ακολουθούν οι ανεξάρτητοι πράκτορες με ποσοστό 28,9% και οι αποκλειστικοί με 11,1%. Στα προγράμματα ασφάλισης επιχειρήσεων το 34,7% έρχεται από τους ανεξάρτητους πράκτορες και το 7,7% από τα δίκτυα αποκλειστικής συνεργασίας, το 21,8% από τους μεσίτες ασφαλίσεων, το 18,1% από απευθείας πωλήσεις και το 17,7% από τράπεζες.

Στα 157 εκατ. ευρώ παραγωγής από τον κλάδο Γενικής Αστικής Ευθύνης το 46,09% προέρχεται από τους μεσίτες, το 33,09% από δίκτυ μη αποκλειστικής συνεργασίας, το 5,4% από πράκτορες αποκλειστικής συνεργασίας και το 9,1% από απευθείας πωλήσεις.

Η συνολική παραγωγή ασφαλίσεων Μεταφερόμενων Εμπορευμάτων ανέρχεται στα 34,3 εκατ. ευρώ. Η ποσοστιαία συμμετοχή επί της παραγωγής ασφαλίστρων από τους ανεξάρτητους πράκτορες 66,5%, από τους πράκτορες αποκλειστικής συνεργασίας 3,2% και από τους μεσίτες ασφαλίσεων το 26,3%.

Στη συνολική παραγωγή ασφαλίσεων Σκαφών Αναψυχής που ανέρχεται στα 24,7 εκατ. ευρώ οι ανεξάρτητοι πράκτορες συμμετέχουν με 49,6% και οι μεσίτες με 42,8%. Στις ασφαλίσεις πλοίων που έχουν παραγωγή 4 εκατ. ευρώ οι ανεξάρτητοι πράκτορες φέρνουν το 76,5% και τα δίκτυα αποκλειστικής συνεργασίας το 10,1%. Οι τεχνικές ασφαλίσεις έχουν παραγωγή 58 εκατ. ευρώ.

Οι μη αποκλειστικής συνεργασίας πράκτορες φέρνουν το 52,3% της παραγωγής, το 5,1% από το αποκλειστικό δίκτυο και το 35,2% από τους μεσίτες ασφαλίσεων.

Οι ασφαλίσεις Ζωής και Ύγείας

Δίκτυα και πράκτορες αποκλειστικής συνεργασίας έχουν ποσοστιαία συμμετοχή στην παραγωγή που φτάνει το 30,01%, οι ανεξάρτητοι πράκτορες το 20,2% και οι τράπεζες το 37,51%. Το μεγαλύτερο μέρος στις ασφαλίσεις Ζωής και Υγείας στα ατομικά συμβόλαια έχουν οι πράκτορες και τα δίκτυα αποκλειστικής συνεργασίας, ενώ στα ομαδικά οι ανεξάρτητοι πράκτορες. Πολύ μεγάλο μερίδιο οι τράπεζες έχουν το 47%, ενώ μεγάλο μερίδιο, 27% έχουν στα ομαδικά και οι απευθείας πωλήσεις.

Κατηγορίες Διανομέων Ασφαλιστικών Προϊόντων

«Ασφαλιστικός διαμεσολαβητής» είναι κάθε φυσικό ή νομικό πρόσωπο το οποίο αναλαμβάνει ή ασκεί επ’ αμοιβή δραστηριότητες διανομής ασφαλιστικών προϊόντων. Από τον παραπάνω ορισμό εξαιρούνται οι ασφαλιστικές ή αντασφαλιστικές επιχειρήσεις και οι υπάλληλοί τους, καθώς και ο ασφαλιστικός διαμεσολαβητής που ασκεί την ασφαλιστική διαμεσολάβηση ως δευτερεύουσα δραστηριότητα.

Οι κατηγορίες ασφαλιστικών διαμεσολαβητών

Οι ασφαλιστικοί διαμεσολαβητές που έχουν έδρα στην Ελλάδα διακρίνονται στις εξής κατηγορίες:

- ασφαλιστικοί πράκτορες,

- συντονιστές ασφαλιστικών πρακτόρων, και

- μεσίτες ασφαλίσεων και αντασφαλίσεων.

Ειδικότερα «Ασφαλιστικός Πράκτορας» είναι το φυσικό ή νομικό πρόσωπο που ασκεί τη δραστηριότητα της διανομής ασφαλιστικών προϊόντων στο όνομα και για λογαριασμό μίας ή περισσότερων ασφαλιστικών επιχειρήσεων.

Στους ασφαλιστικούς πράκτορες εντάσσονται τα πιστωτικά ιδρύματα, οι επιχειρήσεις επενδύσεων και οι αγροτικοί συνεταιρισμοί, όταν ασκούν τη δραστηριότητα διανομής ασφαλιστικών προϊόντων.

«Συντονιστής ασφαλιστικών πρακτόρων» είναι το φυσικό ή νομικό πρόσωπο που ασκεί τη δραστηριότητα της διανομής ασφαλιστικών προϊόντων μέσω ομάδας ασφαλιστικών πρακτόρων, τους οποίους επιλέγει και προτείνει στις ασφαλιστικές επιχειρήσεις για συνεργασία και, στη συνέχεια, εκπαιδεύει και επιβλέπει το έργο τους, με σκοπό να διασφαλίσει την εκ μέρους τους εφαρμογή των σχετικών με τη διανομή πολιτικών και διαδικασιών των ασφαλιστικών επιχειρήσεων με τις οποίες συνεργάζεται, χωρίς να συμβάλλεται ο ίδιος με αυτούς.

«Μεσίτης ασφαλίσεων και αντασφαλίσεων» είναι το φυσικό ή νομικό πρόσωπο που, με γραπτή εντολή τού πελάτη, ασκεί τη δραστηριότητα της διανομής ασφαλιστικών και αντασφαλιστικών προϊόντων με βάση την ανάλυση επαρκούς αριθμού ασφαλιστικών συμβάσεων που διατίθενται στην αγορά, χωρίς να δεσμεύεται ως προς την επιλογή της ασφαλιστικής ή αντασφαλιστικής επιχείρησης.

Επίσης, στον τομέα της διανομής ασφαλιστικών προϊόντων στην Ελλάδα δραστηριοποιούνται και οι ασφαλιστικοί διαμεσολαβητές που ασκούν ως δευτερεύουσα δραστηριότητα την ασφαλιστική διαμεσολάβηση.

Στην κατηγορία αυτή εντάσσεται κάθε φυσικό ή νομικό πρόσωπο, εκτός από πιστωτικό ίδρυμα ή επιχείρηση επενδύσεων ή αγροτικό συνεταιρισμό, που αναλαμβάνει και ασκεί με αμοιβή δραστηριότητες διανομής ασφαλιστικών προϊόντων ως δευτερεύουσα δραστηριότητα, εφόσον πληρούνται όλες οι ακόλουθες προϋποθέσεις:

- η κύρια επαγγελματική δραστηριότητα του εν λόγω φυσικού ή νομικού προσώπου δεν είναι η διανομή ασφαλιστικών προϊόντων,

- το φυσικό ή νομικό πρόσωπο διανέμει μόνο ορισμένα ασφαλιστικά προϊόντα που συμπληρώνουν ένα αγαθό ή μία υπηρεσία που παρέχει ο διαμεσολαβητής ως την κύρια επαγγελματική δραστηριότητά του, και

- τα σχετικά ασφαλιστικά προϊόντα δεν καλύπτουν την ασφάλιση Ζωής ή κινδύνους αστικής ευθύνης, εκτός αν η εν λόγω κάλυψη συμπληρώνει το αγαθό ή την υπηρεσία που παρέχει ο διαμεσολαβητής ως την κύρια επαγγελματική δραστηριότητά του. Όλοι οι ανωτέρω, καθώς και οι ασφαλιστικές επιχειρήσεις, αποτελούν τους προβλεπόμενους στη νομοθεσία διανομείς ασφαλιστικών προϊόντων.